‘Daarom hebben we een op rijtje gezet waarmee je in de belastingaangifte rekening moet houden’

De volgende kosten mag je in een keer aftrekken in de belastingaangifte over het jaar waarin de kosten zijn betaald.

Houd er rekening mee dat alleen de kosten mogen worden afgetrokken voor je eigenwoningschuld. Dat is het deel van de hypotheek of lening dat te maken heeft met je eigen woning. Bijvoorbeeld om de woning te kopen, te verbeteren of te onderhouden. Lees wat een eigen woning is.

Je woning geldt als eigen woning als je voldoet aan de volgende twee voorwaarden:

Een woning kan alleen een eigen woning zijn als jezelf, je fiscale partner of allebei eigenaar bent van de woning. Of je hebt:

Soms is het niet meteen duidelijk wat bij je eigen woning hoort. Bijvoorbeeld als je een deel van de woning gebruikt voor je onderneming. Of als bij je woning een garage, schuur of land hoort.

Dit heeft gevolgen voor het eigenwoningforfait en je eigenwoningschuld.

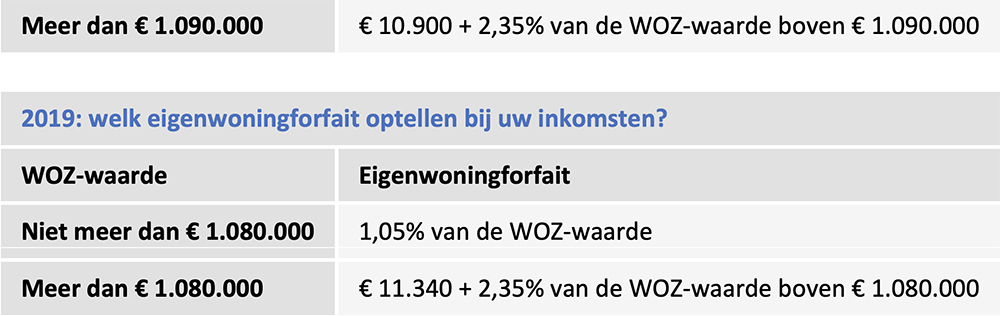

Hoort bij de woning een schuur, garage of land? Dit noemen wij aanhorigheden. Dewaarde hiervan hoort bij de waarde van uw eigen woning. Meestal staat diewaarde ook op de WOZ-beschikking. Het kan zijn dat de gemeente een aparteWOZ-beschikking afgeeft voor uw garage, schuur of land.

Woon je in een woning die je hoofdverblijf is en is die woning helemaal jouw privévermogen? Maar gebruik je een deel van die woning voor je onderneming of bedrijf? Dan is alleen het deel van de woning waarin je woont de eigen woning. Je moet voor de aangifte dan uitgaan van een aangepaste WOZ-waarde.

Behoort de eigen woning tot het ondernemingsvermogen, of beschouw je het als een zakelijke woning omdat je resultaat uit overige werkzaamheden hebt? Dan moet je een woningforfait optellen bij de winst of resultaat uit overige werkzaamheden.

De volgende woningen gelden niet als eigen woning:

Bezit je woningen of panden die niet je hoofdverblijf zijn? Bijvoorbeeld een vakantiewoning of een woning die je verhuurt? Dan hebt je een 2e woning. De waarde en de eventuele (hypotheek)schuld van deze woning valt in de aangifte inkomstenbelasting onder bezittingen in box 3.

Ben je eigenaar van een woning of pand? En gebruik je het voor je onderneming of werkzaamheden uit overige inkomsten (resultaat)? Dan is die woning of dat pandonderdeel van het vermogen van je onderneming of werkzaamheid. Je geeft de inkomsten en kosten hiervan op in box 1, als winst uit onderneming of als resultaat overige werkzaamheden. Woon je ook in deze woning of dat pand? Dan moet je voor dat gebruik van die woning rekening houden met het woningforfait.

Heb je een woning en is dat je hoofdverblijf? En gebruik je deze woning ook voor je onderneming of voor inkomsten uit overig werk? Dan kan het zijn dat je woning:

In de volgende situaties tel je een bedrag voor privégebruik van de woning op bij de winst of bij inkomsten uit overig werk:

Heb je een woning en gebruik je een van de kamers als werkkamer voor de onderneming? Je mag dan geen kosten aftrekken voor die werkkamer. De hele woning behoort tot het privévermogen.

Staat uw woning leeg omdat je tijdelijk bent uitgezonden of overgeplaatst? Gedurende die uitzending of overplaatsing is je woning een eigen woning. Je moet ook een eigenwoningforfait optellen bij je inkomsten.

Bij tijdelijke uitzending of overplaatsing gelden onderstaande vaste percentages en bedragen.

Je hebt een woning met een WOZ-waarde van €300.000. Vanaf 1 januari 2021 word je voor twee jaar uitgezonden naar China. Daar verblijf je in een hotel. In de periode dat je in China bent, woont er niemand in je woning. Je betaalt jaarlijks €15.000 hypotheekrente.

Over 2021 telt u een eigenwoningforfait van €2.400 (= 0,80% x €300.000) op bij je inkomen. De betaalde rente van €15.000 mag je onder de eigen woning aftrekken.

‘Wat is er prettiger dan zeker te weten dat de belastingaangifte goed is gedaan!’