‘Vaak is de eigenwoningschuld gelijk aan het bedrag van je hypotheek of lening’

Vaak is de eigenwoningschuld gelijk aan het bedrag van de hypotheek of lening. Maar jouw eigenwoningschuld kan ook lager zijn dan het bedrag van de hypotheek of lening. Bijvoorbeeld als je eerder een woning hebt verkocht met overwaarde, of als je een schenking voor die woning hebt ontvangen.

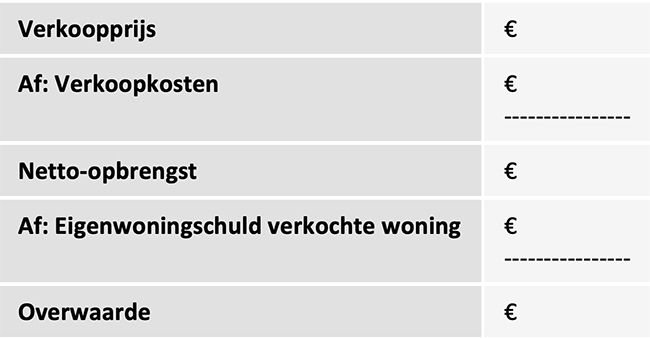

De overwaarde van de oude woning is de verkoopprijs min de eigenwoningschuld en de verkoopkosten van die woning.

De eigenwoningreserve is het bedrag dat ontstaat uit de overwaarde (positief of negatief) als je je (oude) eigen woning(en) verkoopt. Dit bedrag beïnvloedt de hoogte van het bedrag waarover je rente mag aftrekken bij een nieuwe hypotheek of lening.

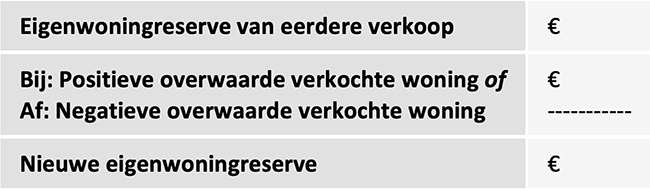

Verkoopt je voor de eerste keer de eigen woning? Dan is de overwaarde (positief of negatief) de eigenwoningreserve. Verkocht je al eerder een woning en is toen een eigenwoningreserve ontstaan? Tel dan die eigenwoningreserve op bij de overwaarde (positief of negatief) van de huidige verkochte woning. Het resultaat is de nieuwe eigenwoningreserve.

In 2018 verkoop je een woning met een overwaarde van €25.000. In 2020 verkoop je weer een woning, ditmaal met een overwaarde van €15.000. Je nieuwe eigenwoningreserve is dan 25.000 + 15.000 = €40.000.

De woning die je vervolgens koopt kost €200.000. Leen je €200.000? Dan is de rente over €160.000 (€200.000 – €40.000) aftrekbaar in box 1 (werk en woning). Over €40.000 mag je geen rente aftrekken. Dit bedrag geef je aan als schuld in box 3 (sparen en beleggen).

Bij verkoop van de eigen woning is het mogelijk dat je economisch geen overwaarde hebt maar fiscaal gezien wel. Het kan zo zijn dat je economisch gezien wel een restschuld overhoudt aan de verkoop, maar dat deze fiscaal gezien niet als restschuld telt. Dit komt omdat de Belastingdienst uitgaat van de eigenwoningschuld en niet van de hypotheek of lening die je had voor je eigen woning. De hypotheek of lening kan namelijk hoger of lager zijn dan de eigenwoningschuld.

Je hebt een paar jaar geleden je huis gekocht. Je hebt toen een hypotheek afgesloten voor €250.000, maar van dit bedrag heb je toen €30.000 niet gebruikt voor je eigen woning. Je eigenwoningschuld is €220.000.

Nu verkoop je de woning voor €230.000. Economisch gezien heb je nu geen overwaarde, maar wel een restschuld. De totale hypotheek is €250.000. Er blijft een schuld over van €20.000.

Fiscaal gezien heb je in deze situatie wel een overwaarde. De verkoopprijs van de woning is €230.000 en je eigenwoningschuld is €220.000. Je hebt een overwaarde van €10.000. Dit bedrag wordt toegevoegd aan de eigenwoningreserve. Koop je binnen drie jaar een andere eigen woning? Dan moet je rekening houden met deze overwaarde.

Omdat je fiscaal gezien geen restschuld hebt, is de rente over de restschuld ook niet aftrekbaar. De schuld valt dan in box 3 (sparen en beleggen).

‘Wat is er prettiger dan zeker te weten dat de belastingaangifte goed is gedaan!’