Belastingaangifte – handige tips om het makkelijker én voordeliger te maken – vraag het mijnonlinebelastingadviseur

De aangifte inkomstenbelasting, ieder jaar moeten we eraan geloven. Ieder jaar kost het de meesten van ons tijd én geld. Logisch dat je daar niet blij van wordt. Met deze tips maken wij deze klus iets makkelijker.

‘De Belastingdienst weet veel van je - controleer altijd of deze gegevens juist zijn’

Voordat je gaat beginnen

Is de aangiftebrief inkomstenbelasting al binnen?

Deze aangiftebrief, met het verzoek om aangifte te doen, ontvangt je in februari. Misschien heb je geen aangiftebrief ontvangen, maar moet je toch aangifte doen.

–––––––––––––––––––––––––––––

Moet ik aangifte inkomstenbelasting doen?

Heb je van de Belastingdienst een aangiftebrief gekregen waarin staat dat je aangifte inkomstenbelasting 2020 moet doen?

Dan moetje aangifte doen.

De brief is ook te vinden in je Berichtenbox op MijnOverheid.nl.

Geen brief gekregen? Je moet dan misschien aangifte doen

De Belastingdienst vraagt je om dan zelf te controleren of je aangifte moet doen. Misschien kun je zelfs belasting terugkrijgen. Bijvoorbeeld als je aftrekposten hebt.

Je kunt het controleren door een aangifte voor proef in te vullen op Mijn Belastingdienst. Zolang je de gegevens niet verstuurt, doe je geen aangifte. Na het invullen van je proefaangifte, zie je de uitkomst.

Als na het invullen blijkt dat je€ 16 of meer terugkrijgt, doe dan aangifte

Stuur eenvoudig de proefaangifte in. Krijg je minder dan €16 terug? Dan hoef je geen aangifte te doen. Bedragen onder de €16 betaald de Belastingdienst niet uit.

Blijkt na het invullen dat je €48 of meer moet betalen, dan ben je verplicht om aangifte te doen

Ook hiervoor kun je de proefaangifte versturen. Doe dat vóór 14 juli 2021. Je kunt een boete krijgen als de Belastingdienst je na 14 juli vraagt om aangifte te doen.

Is het te betalen bedrag lager dan €48?

Dan hoef je géén aangifte te doen.

–––––––––––––––––––––––––––––

Wil je een boete voorkomen? Vul dan op tijd de aangifte in

Vanaf 1 maart is het digitale aangifteformulier beschikbaar en kun je aangifte doen. De Belastingdienst vult je formulier vaak grotendeels voor je in. In de aangiftebrief staat wanneer de aangifte uiterlijk binnen moet zijn. Meestal is dat voor 1 mei. Lukt dit niet? Vraag de Belastingdienst dan om uitstel.

Je bespaart tijd en ergernis wanneer je alle documenten bij de hand hebt

Zorg dat je alle benodigde documenten én je DigiD-gegevens klaar hebt liggen. Met de checklist zie je wat er nodig is (zie bij artikel -Checklist). Doe je samen met je partner aangifte? En moet je wel met je partner aangifte doen? Spreek dan een goed moment af om dit samen te doen. Je kunt ook een proefaangifte doen (een aangifte die je niet gaat versturen), hierbij zie je vanzelf wat je nog aan papieren nodig hebt.

Controleer je gegevens die de Belastingdienst vooraf al heeft ingevuld?

Op basis van bekende gegevens vult de Belastingdienst je digitale aangifteformulier deels in. Dat is handig, maar controleer dit altijd zorgvuldig. In de aangifte kun je de onjuiste gegevens corrigeren.

‘Je wilt niet teveel betalen en je bent en blijft altijd zelf verantwoordelijk voor de juistheid van de gegevens’

Samen aangifte doen. Je hebt een fiscaalpartner

Weet je of je partner ook je fiscale partner is? Dan moet je altijd samen aangifte doen

Heb je een partner, maar weet je niet of hij/zij ook je fiscale partner is? Het aangifteprogramma helpt je dit vast te stellen. Zie het artikel over de fiscale partner. Je kunt ook een deel van het jaar een fiscale partner hebben. Je kunt dan ervoor kiezen om het hele jaar als fiscale partners te worden beschouwd. Dit kan een behoorlijke besparing opleveren.

Geld besparen? Kijk dan of je de aftrekposten kunt verdelen

Bij een gezamenlijke aangifte kun je soms geld besparen door de gezamenlijke aftrekposten te verdelen. Denk bijvoorbeeld aan hypotheekrente, zorgkosten, studiekosten en giften. Wil je weten wat het voordeligst voor jullie beiden is? Probeer dan de verschillende verdelingen uit met het aangifteprogramma van de Belastingdienst.

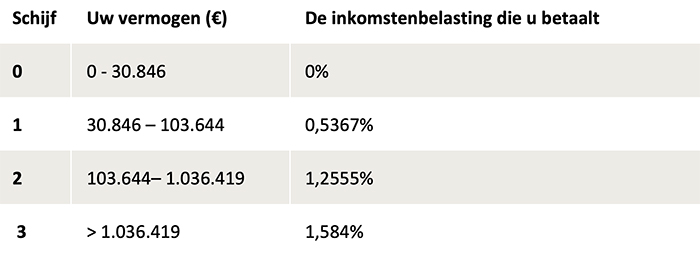

Je betaalt minder belasting als je het vermogen deelt

Samen met je fiscale partner heb je recht op tweemaal de vermogensvrijstelling ter grootte van €30.846.

Heb je samen met je fiscale partner op 1 januari 2020 een vermogen dat groter is dan €134.490? Dan kan het slim zijn om dit vermogen in je aangifte te splitsen. In de tabel zie je hoeveel belasting je betaalt over je vermogen.

Veranderingen in uw woonsituatie?

Heb je een hypotheek overgesloten? Dan zijn de betaalde kosten aftrekbaar

Je mag dan de kosten hiervan aftrekken van de belasting. Het gaat om de volgende kosten:

advies- en bemiddelingskosten voor de hypotheekadviseur

bereidstellingsprovisie (het geld dat je betaalt aan de bank of een verzekeraar om de aangeboden rente in de offerte te verlengen)

notariskosten voor de hypotheekakte

kadastrale rechten voor de hypotheekakte

taxatiekosten voor het krijgen van de lening

kosten voor de aanvraag van de Nationale Hypotheek Garantie

boeterente

bouwrente die je betaalde ná het tekenen van het voorlopig koopcontract, maar vóór het tekenen van de hypotheekakte

kosten voor je nieuwbouwdepot of verbouwingslening of verbouwingsdepot

–––––––––––––––––––––––––––––

Let op — Heb je deze kosten laten meenemen in de nieuwe hypotheek? Dan hoort dat deel van de lening in box 3. De rente en kosten van dit deel van de schuld zijn niet aftrekbaar.

–––––––––––––––––––––––––––––

Ga slim om met dubbele woonlasten

Ben je in het belastingjaar verhuisd en was de oude woning nog niet verkocht? Dan mag je de hypotheekrente van de oude woning aftrekken tot maximaal drie kalenderjaren na de verhuizing.

Verhuur je de oude woning? Dan is de rente tijdens de hele verhuurperiode niet aftrekbaar. Geef de verhuurde woning op bij bezittingen in box 3. De hypotheek kun je opgeven bij uw schulden in box 3. Op de site van de Belastingdienst staat hier meer over. Kijk bij ‘Vorige woning staat te koop.’

Wist je dat de rente van een restschuld aftrekbaar is?

Heb je vóór 1 januari 2018 je huis verkocht voor een prijs die lager was dan het openstaande hypotheekbedrag? Dan heb je een restschuld. Als je het huis na 28 oktober 2012 maar vóór 1 januari 2018 verkocht, dan mag je de betaalde rente aftrekken tot maximaal 15 jaar na de verkoopdatum. Zie daarvoor het artikel ‘Restschuld bij eigen woning’.

Uit elkaar? Hou dan rekening met de fiscale gevolgen voor onder andere de eigen woning

Heb je een gezamenlijke woning en ga je uit elkaar? Dan heeft dat gevolgen voor de belastingaangifte. Er kunnen zich drie situaties voordoen:

Je verlaat beide de woning Je hebt allebei, voor je eigen aandeel in de woning en de eigenwoningschuld,tot maximaal 2 jaar recht op renteaftrek. De eigenwoningschuld is de schuld dieje bent aangegaan bij de aankoop of verbouwing van de eigen woning.

Je koopt na het verlaten van de woning een andere eigen woning Je kunt maximaal 2 jaar lang voor beide woningen de hypotheekrente aftrekken. Hoeveel precies? Dat ligt eraan hoe groot je aandeel was in het huis en de eigenwoningschuld.

Je blijft in de woning wonen Je persoonlijke situatie bepaalt of je de hypotheekrente kunt aftrekken. Misschien moet je de hypotheekrente die je (ex-)partner nog betaalt, opgeven als ontvangen partneralimentatie.

‘De aangifte over het jaar waarin je uit elkaar bent gegaan vraagt om speciale aandacht. Niet alleen wanneer je samen eigenaar was van een woning. Het is verstandig om deze aangifte met een belastingadviseur in te vullen’

Tot slot

Je jaar- en reserveringsruimte kan veel voordeel opleveren

Heb je in 2020 geld gestort op een lijfrenterekening of premie betaald voor een lijfrenteverzekering? Dan kun je, bij een aantoonbaar pensioentekort, deze betalingen aftrekken voor de inkomstenbelasting. Je jaarruimte bepaalt het bedrag dat je maximaal kunt aftrekken.

Op de site van de Belastingdienst onder ‘Hulpmiddel Lijfrentepremie vanaf 2016’, is de jaarruimte voor het opgegeven jaar te bereken.

–––––––––––––––––––––––––––––

Voorbeeld — De jaarruimte in 2020 is €1.555. Je hebt € 1.400 gestort op je lijfrente spaarrekening. Dit bedrag is lager dan de jaarruimte. Je mag daarom € 1.400 aftrekken van het inkomen in box 1.

–––––––––––––––––––––––––––––

Heb je de afgelopen 7 jaar niet met belastingvoordeel voor je lijfrente gespaard? Of heb je de jaarruimte een aantal jaar niet helemaal benut? Dan mag je een bedrag aftrekken dat hoger is dan de jaarruimte. Dit noemen we de reserveringsruimte. Voor het vaststellen van de reserveringsruimte moet je de onbenutte jaarruimte in de afgelopen jaren berekenen. 'Bereken hier je jaar- en reserveringsruimte' op de site van de Belastingdienst. In sommige gevallen is het voordeliger om eerst de reserveringsruimte te gebruiken en daarna pas de jaarruimte.

Wisselend inkomen? Pas op dan op dat je niet te veel belasting betaalt!

Heb je een jaarlijks wisselend inkomen, dan kan het gebeuren dat je meer belasting betaalt dan iemand met een gelijkmatig inkomen. Je kunt dan in aanmerking komen voor de middelingsregeling.

Wat houdt de middelingsregeling in? Met middeling bereken je het gemiddelde inkomen over drie aaneengesloten kalenderjaren. Daarna bereken je hoeveel belasting je per jaar moet betalen. Zijn de nieuwe belastingbedragen lager dan die van de eerdere aanslagen? Dan heb je mogelijk recht op een teruggaaf.

–––––––––––––––––––––––––––––

Hoe werkt middeling?

Bij middeling tel je de inkomens uit werken woning van drie aaneengesloten jaren op. De uitkomst deel je daarna door drie. Over de uitkomst daarvan - het gemiddelde inkomen - bereken je per jaar opnieuw de belasting. Is het totaal van de nieuwe belastingbedragen lager dan van de oude belastingbedragen? En is het verschil groter dan €545? Dan kun je belasting terugkrijgen. Echter er zijn een aantal voorwaarden.

> De middelingsregeling geldt alleen voor inkomen in box 1 (belastbaar inkomen uit werk en woning).

> Je kunt alleen middelen over een periode van drie aaneengesloten hele kalenderjaren (het ‘middelingstijdvak’).

> Je hebt aangifte gedaan over het laatste jaar van het middelingstijdvak en de definitieve aanslag is opgelegd.

> Je hebt over het hele middelingstijdvak belasting betaald in Nederland.

> Het middelingstijdvak heeft geen overlap met een ander middelingstijdvak.

> Je moet het verzoek om middeling doen binnen 36 maanden nadat alle aanslagen van de jaren die tot je middelingstijdvak horen, onherroepelijk vaststaan. Krijg je een navorderingsaanslag of een beschikking verliesverrekening voordat je het verzoek hebt gedaan? Dan mag je hier misschien langer over doen.

> Een aanslag is onherroepelijk als de termijn van 6 weken voor bezwaar, beroep, hoger beroep of cassatie is verstreken.

> Heb je in een kalenderjaar negatief inkomen uit werk en woning? Dan gaat de Belastingdienst er voor de berekening vanuit dat je inkomen uit werk en woning €0 is.

‘Middeling een lastig te berekenen, een specialist kan daarbij van uitstekende dienst zijn. Heb je het gevoel dat er sprake is van middeling overleg dit dan met een van de consulenten van mijnonlinebelastingadviseur’

Schriftelijk verzoek

Als je voldoet aan de voorwaarden kun jehet formulier Verzoek ommiddeling invullen en indienen bij je belastingkantoor.

Je kunt je belasting- of douanekantoor vinden met behulp van het hulpmiddel Adressen belasting- en douanekantoren of je kunt kijken op uw definitieve aanslag inkomstenbelasting/premievolksverzekeringen.

In het formulier geef je aan over welke drie aaneengesloten kalenderjaren je wilt middelen. Je zult zelf een berekening van de belastingteruggaaf moeten maken om te kijken of je aan de voorwaarden voldoet. Deze berekening hoef je niet mee te sturen met het formulier. DeBelastingdienst berekent dit voor je.

Wanneer ontvangt je een uitspraak op je verzoek?

Nadat je het verzoek hebt gedaan, krijg je binnen acht weken van de Belastingdienst een uitspraak. Je ontvangt de uitslag digitaal in je Berichtenbox op MijnOverheid en in Mijn Belastingdienst. Je krijgt de uitspraak ook op papier.

–––––––––––––––––––––––––––––

Is middeling iets voor jou?

Middeling is vaak interessant in de volgende situaties:

Je hebt na afstuderen een vaste baan gekregen én je had tijdens je studie een bijbaan

Je hebt een ontslagvergoeding gekregen

Je bent in de afgelopen jaren gestart of gestopt met werken

Je werkt als freelancer of ondernemer

Je hebt onbetaald verlof opgenomen (bijvoorbeeld voor een sabbatical)

Je bent minder gaan werken

–––––––––––––––––––––––––––––

Let op — Wacht niet te lang met de middeling. Je moet het verzoek indienen binnen 36 maanden nadat de aanslagen van de middelingsjaren definitief zijn.

–––––––––––––––––––––––––––––

De consulenten van mijnonlinebelastingadviseur helpen je graag

Met de aangifte berekent je het inkomen over het afgelopen jaar. Zo stel je vast hoeveel belasting je moet betalen. Of hoeveel geld je terugkrijgt. De gegevens worden ook gebruikt om te bepalen of je bijvoorbeeld recht heeft op huurtoeslag, kinderopvangtoeslag of zorgtoeslag. Komt je er niet uit? Neem dan contact op met mijnonlinebelastingadviseur.nl.

Bespaar in 2021 belasting door hypotheekrente vooruit te betalen of alimentatie af te kopen

Heb je een inkomen dat hoger is dan €68.507 en heb je aftrekposten zoals hypotheekrente voor de eigen woning of partneralimentatie? Dan kan het fiscaal voordelig zijn om die kosten zo veel mogelijk in 2021 te betalen.

Betaal je in 2021 (hypotheek)rente vooruit voor een periode tot 1 juli 2022? Dan is dit bedrag helemaal aftrekbaar in 2021. Dat kan je wel 3% belasting schelen. Voor de hypotheekrenteaftrek geldt in 2021 namelijk een belastingtarief van 43%. Dit tarief is in 2022 nog maar 40%. Overleg wel vooraf met je geldverstrekker wanneer je de rente vooruit wilt betalen en lees de voorwaarden die de Belastingdienst stelt aan het vooruitbetalen van rente.

Deze 3% bespaar je ook als je in 2021 de alimentatie vooruitbetaalt of afkoopt. Ook daarvoor geldt dat het aftrek tarief in 2021 nog 43% is en in 2022 nog maar 40%.

–––––––––––––––––––––––––––––

Vooruitbetaalde rente

Als je rente vooruitbetaalt, kun je dit niet altijd aftrekken over het jaar waarin je het betaalt:

> Heb je (hypotheek)rente vooruitbetaald voor een periode tot 1 juli van het volgende jaar? Dan is dit bedrag helemaal aftrekbaar in het jaar dat je de rente betaalde.

> Heb je dit jaar (hypotheek)rente vooruitbetaald voor een periode na 30 juni van het volgende jaar? Dan is dit bedrag niet helemaal aftrekbaar over dit jaar. Je mag over dit jaar alleen de (hypotheek)rente aftrekken die je hebt betaald voor de periode 1 januari tot en met 31 december. Het resterende deel trekt je in gelijke delen af over de andere jaren waarvoor je de rente betaalde.

Voorbeeld — Je betaalt in augustus 2020 €24.000 rente vooruit voor de periode 15 augustus 2020 tot en met 14 augustus2022. Je betaalt dus rente vooruit voor een periode na 30 juni 2021, namelijk 24 maanden. Over 2020 mag je alleen het bedrag aftrekken dat je betaalde voor het jaar 2020: dit zijn 5 maanden.

Bij de aangifte 2020 trekt je af: 5/24 x €24.000 = €5.000. Het resterende bedrag is: 19/24 x €24.000 = €19.000. Dit trekt je in gelijke delen af over de andere jaren waarvoor je de rente betaalde. Zowel bij de aangifte 2021 als de aangifte 2022 is dit €9.500.

Als je rente vooruitbetaalt, hebt je mogelijk geen recht op aftrek vanwege geen of kleine eigenwoningschuld.

Vooruit- en achteraf betaalde rente en kosten

Heb je de rente en kosten voor de eigen woning voor een bepaald jaar contractueel vooruitbetaald of achteraf betaald? Dan betaal je in een ander jaar mogelijk minder rente dan het eigenwoningforfait. Je hebt dan toch geen recht op de aftrek vanwege geen of kleine eigenwoningschuld. Je moet de rente en kosten voor de berekening van de aftrek namelijk toerekenen aan het jaar waarover je de rente betaalde.

Voorbeeld — Je hebt een eigen woning met een eigenwoningforfait van €1.500. De rente is €4.800. Je hebt de rentevoor het 1e halfjaar van 2021 (€2.400) contractueel in december 2020 betaald. In 2021 betaal je geen rente. De rente over het 2e halfjaar van 2021 (€2.400) betaal je contractueel in januari 2022.

Omdat je in 2021 geen rente hebt betaald, zou je voor het hele bedrag van het eigenwoningforfait (€1.500) aftrek vanwege geen of een kleine eigenwoningschuld krijgen. Maar je moet de rente die je in 2020 hebt vooruitbetaald en de rente die je in 2022 achteraf hebt betaald, toerekenen aan 2021.

Omdat de toegerekende rente over 2021 (€4.800) hoger is dan het eigenwoningforfait (€1.500), krijg je in dat geval geen aftrek vanwege geen of een kleine eigenwoningschuld.

–––––––––––––––––––––––––––––

Wie slim is hoeft geen belasting bij te betalen over 2021

Krijg je een voorlopige aanslag en verandert je persoonlijke situatie in 2021? Of is die al veranderd? Pas dan de voorlopige aanslag zo snel mogelijk aan zodat je volgend jaar niet bij of terug hoeft te betalen.

Misschien krijgt je nog belasting terug over voorgaande jaren?

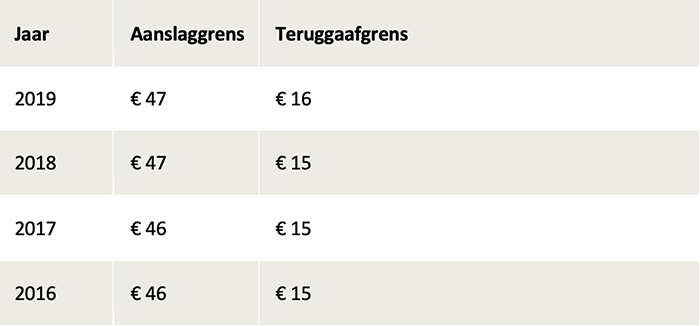

Heb je een brief van de Belastingdienst ontvangen waarin staat dat je misschien belastinggeld laat liggen maar heb je dit nog niet gecheckt? Het kan zijn dat je toch belasting terugkrijgt. Ga naar mijnbelastingdienst.nl en vul je aangifte in. Je ziet dan meteen of je geld terugkrijgt. Als dat het geval is, check dan ook voorgaande kalenderjaren. Misschien dat je over die jaren ook belasting terug ontvangt. Je mag vijf jaar teruggaan om je inkomstenbelasting na te kijken en te herstellen. Stuur de aangifte in van de jaren waarover je denkt recht te hebben op belastingteruggave.

Krijg je volgens het aangifteprogramma van de Belastingdienst geen geld terug? Dan hoef je de aangifte(s) niet in te sturen. De Belastingdienst betaalt alleen uit als het te ontvangen bedrag tenminste gelijk is aan de teruggaafgrens. In de tabel hieronder zie je per jaar om welke bedragen het gaat.

Aanslag- en teruggaafgrens

‘Te complex allemaal en je wilt meer zekerheid, naam dan contact op met een van de consulenten van mijnonlinebelastingadviseur’

Denk wel dat er wel algemene raadgevingen zijn, maar dat die per persoon of per gezin verschillen. Wat goed is voor het ene gezin, kan totaal niet van toepassing zijn op een ander gezin. En eerlijk duurt het langst, fouten in belastingaangifte of te veel aangevraagde toeslagen worden vrijwel altijd weer rechtgezet met alle gevolgen van dien.

Veel succes met het invullen van de belastingaangifte. Je kunt natuurlijk ook een afspraak maken op mijnonlinebelastingadviseur.nl, dan kun je samen met een van onze consulenten de aangifte doen.

‘Wat is er prettiger dan zeker te weten dat de belastingaangifte goed is gedaan!’

mijnonlinebelastingadviseur.nl maakt gebruik van cookies

mijnonlinebelastingadviseur.nl gebruikt cookies op haar website om het gebruik te analyseren, gebruiksgemak te verbeteren en voor social media. Meer informatie kunt u vinden in ons privacy- en cookiestatement. U geeft door gebruik te blijven maken van de website of door hieronder op de button ‘akkoord’ te klikken toestemming voor het gebruik van cookies en het verwerken van op deze wijze verkregen persoonsgegevens, zoals in ons privacystatement wordt vermeld.