‘Het is soms handig en verstandig om een belastingexpert in te schakelen. Bijvoorbeeld als je situatie dit jaar anders is dan normaal’

Op de site van de Sociale Verzekeringsbank kun je je AOW-leeftijd laten berekenen. Klik hier

Als je stopt met werken vóór de datum dat je AOW gaat ontvangen, krijg je een periode minder of helemaal geen inkomen. Dat komt doordat je AOW en misschien ook je pensioen later ingaan. Kijk vooraf of je die periode financieel goed kan overbruggen.

Meestal zul je vanaf de AOW-leeftijd - na afloop van het jaar - belasting moeten bijbetalen. Dat komt doordat je na je pensionering meestal meerdere inkomensbronnen hebt. Bijvoorbeeld een pensioen én AOW. Omdat die fiscaal niet zijn afgestemd op elkaar, zal er waarschijnlijk te weinig belasting worden ingehouden.

Wil je voorkomen dat je elke zomer moet bijbetalen, dan kun je een voorlopige aanslag aanvragen. Die mag je gespreid betalen in de nog resterende maanden van het jaar. Meestal krijg je een korting als je in één keer betaalt. Maar een voorlopige aanslag heeft ook nadelen. Lees het artikel ‘Voor- en nadelen van een voorlopige aanslag.

Controleer een paar jaar nadat je gestopt bent met werken of je geld kunt terugkrijgen met een ‘verzoek om middeling’. Middeling is bedacht als tegemoetkoming voor mensen met wisselende inkomsten. Soms betaal je door wisselende inkomsten veel meer belasting dan als je een gelijkmatig inkomen hebt.

Bij het bereiken van de AOW-leeftijd of stoppen met werken valt je inkomen meestal terug. Dat leidt niet altijd tot recht op een belastingteruggave door middeling. De kans op een flinke belastingteruggave via een middelingsverzoek is met name groot als je jaarinkomen vóór je pensioen meer dan €70.000 was. Of als je helemaal geen pensioen hebt opgebouwd tijdens je werkende leven.

Metdeze rekenhulpzie je zo waar je recht op hebt. Of lees het artikel ‘Belasting terugkrijgen bij wisselende inkomsten’.

Twijfel je? Vraag dan de expert van mijnonlinebelastingadviseur.nl om hulp!

Als je een hypotheek hebt, kan het heel voordelig zijn om die(gedeeltelijk) af te lossen. Het belastingtarief waartegen je de renteaftrek kunt verzilveren bij het bereiken van de AOW-leeftijd daalt voor de meeste huiseigenaren. Daarom is aflossen vanaf 1 januari van het jaar waarin je de AOW-leeftijd bereikt nog vaker een lucratieve beslissing.

Schrik bij het controleren van de aangifte niet van alle nieuwe bedragen die gelden als je gepensioneerd bent. Net gepensioneerden komen in de aangifte allerlei bedragen tegen die afwijken van de eerdere jaren. Dat komt omdat het belastingtarief en de heffingskortingen veranderen vanaf het moment dat je de AOW-leeftijd bereikt. In het belastingtarief zijn namelijk premies voor volksverzekeringen verwerkt.

Zie het Overzicht tarieven en belastingschijven

Je loopt als AOW’er al gauw heffingskortingen mis waarop je recht hebt. Dat komt omdat sommige vragen in de aangifte onduidelijk zijn geformuleerd. En omdat je er soms ‘onverplicht’ een belastingaangifte voor moet indienen.

Ook op de website van de Belastingdienst is de informatie waaruit blijkt dat je recht hebt op deze kortingen in sommige bijzondere situaties niet of lastig te vinden. En als je de Belasting Telefoon erover belt, weten de medewerkers ook niet altijd hoe het zit. Het kan dus echt nodig zijn om het onderstaande te lezen om te krijgen waar je recht op hebt.

We zetten de belangrijkste veranderingen in de heffingskortingen bij het bereiken van de AOW-leeftijd voor je op een rijtje. En we vertellen je over de valkuilen en hoe je de heffingskortingen waar je recht op hebt ook echt krijgt.

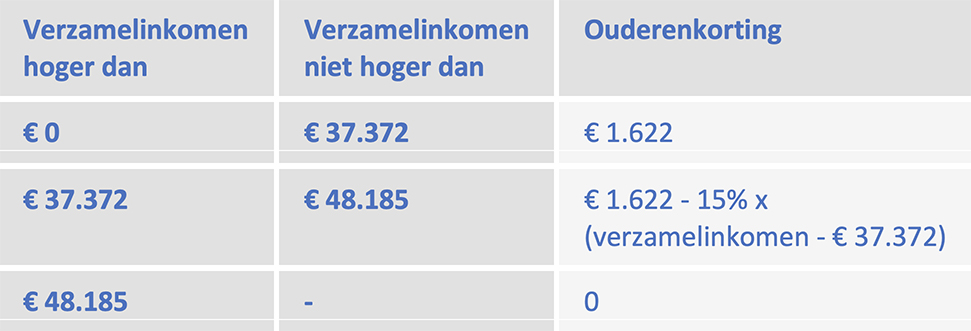

Heb je eind 2020 de AOW-leeftijd bereikt? En was je inkomen in box 1, box 2 en box 3 in 2020 niet hoger dan €37.372? Dan heb je in je aangifte over 2020 recht op een ouderenkorting van €1622. Deze heffingskorting vermindert de belasting die je moet betalen.

Bij een inkomen tussen de €37.372 en €48.185 heb je ook recht op ouderenkorting. Maar dan is het bedrag lager. De ouderenkorting wordt geleidelijk afgebouwd tot deze €0 is bij een inkomen van €48.185. Het is de bedoeling dat je deze korting automatisch krijgt toegekend als je aangifte doet en hier recht op hebt. Meestal gaat dat ook goed. Soms moet op je hoede zijn om te krijgen waar je recht op hebt.

‘We merken dat mensen vaak bang zijn om vrijwillig aangifte te doen. Bang dat ze moeten bijbetalen. Meestal is dat niet zo. Je kunt aftrekposten verzilveren of heffingskortingen binnen hengelen.’

Doe samen met je partner aangifte. Dan je vaak de algemene heffingskorting krijgen op basis van het inkomen van je partner.

Ouderenkorting wordt niet toegekend op basis van het inkomen van je partner. Dit is anders dan de algemene heffingskorting, Bij ouderenkorting moet je zelf voldoende belasting betalen om de heffingskorting mee te verrekenen.

Eerst wordt de algemene heffingskorting met je belasting verrekend. Pas daarna de (alleenstaande) ouderenkorting. Maar die kun je soms alsnog krijgen als je samen aangifte doet. Reken dan zoveel mogelijk van jullie gezamelijk inkomen aan jezelf toe. Dat doe je in het scherm 'verdelen' aan het einde van de online aangifte. Daardoor hoeft je partner minder belasting te betalen. Jij betaalt meer belasting, maar kan de heffingskortingen daarmee verrekenen. Het kost jou dus geen euro extra. Jullie kunnen bijvoorbeeld zoveel mogelijk van jullie vermogen in box 3 bij jou aangeven. Dat heet in het verdeelscherm in de online aangifte de ‘grondslag sparen en beleggen’. Je betaalt dan misschien wel genoeg belasting om de ouderenkorting mee te verrekenen. Het is de moeite van het proberen waard.

Om het hele bedrag van deze kortingen te krijgen, moet je aangifte inkomstenbelasting doen. Doe in dit jaar dus aangifte als je een brief krijgt van de Belastingdienst waaruit blijkt dat aangifte doen niet verplicht is.

Heb je recht op een AOW-uitkering voor alleenstaanden? Dan heb je bovenop de normale ouderenkorting recht op alleenstaande ouderenkorting. In 2020 is die korting €436. Dit bedrag is onafhankelijk van de hoogte van je inkomen. Ook deze wordt alleen verrekend met je eigen belasting. Dat is net zoals bij de ouderenkorting.

Er zijn ook heffingskortingen die vanaf de AOW-leeftijd lager worden. Zoals de algemene heffingskorting en de arbeidskorting. Als je al rechthoudt op arbeidskorting. Bij stoppen met werken vervalt die helemaal.

‘Wat is er prettiger dan zeker te weten dat de belastingaangifte goed is gedaan!’