Nieuw in belastingaangifte over 2020 – vraag het mijnonlinebelastingadviseur

Op 1 januari 2020 zijn er fiscale regels aangepast. Bij velen zal de uitkomst van de belastingaangifte verschillen met die van de voorgaande jaren. We zetten de belangrijkste wijzigingen voor je op een rij. Betaal je ineens veel meer of minder belasting dan vorig jaar? Dit artikel geeft uitleg.

‘Het is soms handig en verstandig om een belastingexpert in te schakelen. Bijvoorbeeld als je situatie dit jaar anders is dan normaal’

Koophuis

De overheid heeft aan veel knoppen gedraaid voor de belasting(aftrek) van de eigen woning. Sommige mensen gaan erop vooruit, anderen gaan erop achteruit.

Belasting voor koophuis daalt

Het eigenwoningforfait is voor de meeste woningen 0,05%-punt gedaald. Je moet 0,6% van de WOZ-waarde bij je inkomen tellen en daarover belasting betalen. Dat was over 2019 nog 0,65%.

Voorbeeld

Heb je een woning van €400.000? Dan wordt er €200 minder bij je inkomen opgeteld dan vorig jaar.

Ligt je inkomen tussen €35.000 en €68.500? Dan betaal je hierdoor € 74 minder belasting.

Als de WOZ-waarde van je huis ook is gestegen, dan ga je er minder op vooruit. Let er op dat je naar de stijging in het juiste jaar kijkt. De recentste WOZ-brief speelt geen rol. Het gaat om de waarde in de brief die je begin vorig jaar van de gemeente ontving.

Deze tariefverlaging geldt als de WOZ-waarde van je huis niet meer is dan €1.090.000.

Renteaftrek bij hoog inkomen

Heb je een eigen woning en een inkomen boven €68.507? Dan krijg je in de aangifte over 2020 nog maar 46% van de aftrekbare kosten terug. Over 2019 was dat nog 49%.

Voorbeeld — Betaal je maandelijks €1000 rente. Dan betaalt de fiscus in 2020 €360 minder mee aan je hypotheek dan in 2019. De andere aftrekbare kosten voor de eigen woning verminderen op dezelfde manier. Zoals de kosten van de hypotheekadviseur en erfpachtcanon.

Renteaftrek bij middeninkomen

Heb je een inkomen dat grofweg tussen de €20.000 en €68.500 ligt? Dan daalt je hypotheekrenteaftrek in 2020 met 0,75% van de betaalde aftrekbare rente. Dat is een ‘bijeffect’ van de daling van het belastingtarief bij dit inkomen.

Voorbeeld — Betaal je maandelijks €800 rente? Dan betaalt de fiscus in 2020 €72 minder mee aan je hypotheek. De andere aftrekbare kosten voor de eigen woning verminderen op dezelfde manier. Zoals de kosten van de hypotheekadviseur en erfpachtcanon.

Geen of kleine schuld

Heb je een hypotheekvrije woning of een huis met een kleine schuld? Dan ga je er in de aangifte 2020 op achteruit wat betreft je eigenwoning. We bedoelen hier met ‘een kleine schuld’ een schuld die onder de Wet Hillen-regeling valt.

De Wet Hillen wordt afgebouwd sinds 1 januari 2019. Het gaat bijna altijd om een achteruitgang van een paar tientjes per jaar. Dat komt omdat de afbouw dan in dertig ‘gelijke’ jaarlijkse stapjes gaat.

Heb je een inkomen tot €68.500? Of een inkomen daarboven en een hypotheekvrij huis? Dan betaal je sinds de belastingaangifte 2019 per saldo een beetje belasting voor de eigen woning. Je huis kost je in de aangifte waarschijnlijk enkele tientjes meer dan vorig jaar.

Heb je een inkomen boven de €68.500 en een kleine (Wet Hillen) hypotheek? Dan betaalde je al een paar jaar belasting voor de eigen woning. Dat komt door de geleidelijke beperking van de hypotheekrenteaftrek voor de hoogste inkomens. In de aangifte over 2020 gaat het om van 3,5% van de betaalde rente.

In de aangifte over 2019 ging het nog om 2,75%. Dit komt nog bovenop de stijging van de belasting voor de eigen woning door afbouw van de Wet Hillen. De belasting voor de woning stijgt in totaal waarschijnlijk enkele tientjes.

––––––––––––––––––––––––––––––––––––––––

Andere aftrekposten

Minder voordeel bij hoog inkomen

De meeste aftrekposten leveren minder voordeel op voor mensen met een inkomen boven de €68.507. Ze kunnen vanaf 2020 tegen 46% worden afgetrokken. In 2019 was dat nog 51,75%.

Dit geldt voor de aftrekbare zorgkosten, studiekosten, giften en partneralimentatie. En voor de aftrekposten voor ondernemers, zoals de zelfstandigen-, starters- en meewerkaftrek.

Voorbeeld — Is je inkomen €80.000 en kun je €2000 aan kosten aftrekken? In 2020 levert dat €115 minder op dan vorig jaar.

Oneerlijk bij alimentatie

Betaal je alimentatie en trek je die af in de hoogste belastingschijf? Dan wordt de aftrek beperkt tot een tarief van 46%. Valt degene aan wie je de alimentatie betaalt ook in de hoogste belastingschijf? Dan moet hij wel 49,5% belasting betalen over hetzelfde bedrag.

Zelfstandigenaftrek

De zelfstandigenaftrek voor ondernemers is verlaagd van €7280 (in 2019) naar €7030 (in 2020). Hiermee wil het kabinet de fiscale verschillen tussen zelfstandigen en werknemers kleiner maken. De komende jaren zal de zelfstandigenaftrek nog verder worden verlaagd.

––––––––––––––––––––––––––––––––––––––––

Belastingtarieven

Het gemiddelde belastingtarief gaat voor de een omhoog en voorde ander omlaag. Hoe hoger je inkomen, hoe beter de tariefaanpassingen op 1 januari 2020 uitpakken. Hieronder geven we je een beeld van de wijzigingen en de impact daarvan.

Laag inkomen

Wie het minimumloon verdient (fulltime), betaalt in 2020 €140 meer belasting dan in 2019. Dat komt door een stijging van het belastingtarief voor alle inkomens tot ongeveer €20.000 (per jaar).

Middeninkomen

Het tarief voor inkomen tussen de grofweg €20.000 en €68.500 daalt (met 0,75 procentpunt).

Toch ben je bij een inkomen tot €39.000 per saldo nog iets slechter uit dan vorig jaar. Dat komt doordat het belastingtarief over de eerste €20.000 van je inkomen juist iets gestegen is.

Bij een inkomen van bijvoorbeeld €60.000 ga je er wel zo’n €155 op vooruit.

Hoog inkomen

Het belastingtarief voor inkomen boven de €68.500 daalt fors (met 2,25 procentpunt). Het toptarief loopt namelijk terug van 51,75% (in2019) naar 49,5 (in 2020).

Deze besparing geldt alleen over elke euro die meer is verdiend dan €68.500.

Hier komt nog een ‘vaste’ besparing van €218 bovenop. Dit komt door de wijzigingen van het belastingtarief over de eerste €68.500.

Hoe hoger je inkomen, hoe meer voordeel je hebt van de tariefaanpassingen op 1 januari 2020.

Voorbeeld — Heb je een inkomen van €100.000? Dan ga je er door de nieuwe tarieven ongeveer €900 op vooruit (ten opzichte van 2019).

Aanmerkelijk belang

Het tarief voor inkomen in box 2 (voor een aanmerkelijk belang) is verhoogd van 25% naar 26,25%.

De verschillen zijn vaak al verrekend

Eén inkomen — Heb je een baan of alleen AOW? De tarieven zijn dan meestal al accuraat verrekend in 2020. Via de loonbelasting op je maandelijkse salarisstrook of op je AOW-uitkering.

Je ziet de verandering dan niet terug als meevaller in het te betalen of te ontvangen bedrag dat uit je belastingaangifte rolt.

Twee inkomens — Heb je loon uit meerdere banen of AOW en een aanvullend pensioen? Dan zijn de nieuwe tarieven en heffingskortingen in 2020 wel meegenomen bij de maandelijkse uitbetaling daarvan. Toch leiden deze wijzigingen vaak tot grote mee- of tegenvallers in de belastingaangifte. Dat komt omdat bij de loonbelasting op de uitkeringen geen rekening is gehouden met het totaalplaatje.

Ondernemers en zzp’ers — Voor ondernemers worden de belastingtarieven pas via de belastingaangifte verrekend. Tenminste: als je geen voorlopige aanslag kreeg over 2020. In veel gevallen hebben ondernemers al een voorlopige aanslag gekregen over 2020. Daarin waren de nieuwe tarieven en heffingskortingen al verwerkt. Je voelt de voor- of achteruitgang door de nieuwe tarieven en heffingskortingen dan niet meer via de belastingaangifte.

––––––––––––––––––––––––––––––––––––––––

Heffingskortingen

Aan het einde van de aangifte wordt een bedrag afgetrokken van de belasting die tot dan toe is berekend. Dat bedrag is een optelsom van alle zogenoemde ‘heffingskortingen’. De wijzigingen in twee van die heffingskortingen hebben een grote impact op heel veel Nederlanders.

Arbeidskorting

De arbeidskorting is een heffingskorting voor iedereen die werkt en in 2020 een arbeidsinkomen heeft beneden de €98.500.

De arbeidskorting stijgt met €473 voor iedereen onder de AOW-leeftijd met een inkomen van €35.000 tot €90.000. Ten opzichte van 2019. Bij anderen stijgt de arbeidskorting ook, maar minder.

Met een inkomen tussen de €91.000 en €98.500 had je in 2019 geen recht op arbeidskorting.

Krijg je na 1 januari 2020 een uitkering op basis van de Ziektewet? Dan wordt de uitkering niet meer meegeteld bij de berekening van je arbeidskorting en inkomensafhankelijke combinatiekorting. Dat zal meestal leiden tot lagere heffingskortingen. Dit geldt alleen voor nieuwe gevallen.

Algemene heffingskorting

Iedereen met een inkomen tot €68.500 heeft recht op algemene heffingskorting.

Deze heffingskorting stijgt in 2020 met €234 voor iedereen onder de AOW-leeftijd met een inkomen tot ongeveer €20.000.

Voor AOW-gerechtigden is de toename bij dat inkomen €145.

Bij hogere inkomens neemt de algemene heffingskorting ook toe (ten opzichte van 2019). Daarbij geldt: hoe hoger het inkomen hoe minder de toename.

De verschillen zijn vaak al verrekend

Eén inkomen — Heb je een baan of alleen AOW? De tarieven zijn dan meestal al accuraat verrekend in 2020. Via de loonbelasting op je maandelijkse salarisstrook of op je AOW-uitkering.

Je ziet de verandering niet terug als meevaller in het te betalen of te ontvangen bedrag dat uit je belastingaangifte rolt.

Twee inkomens — Heb je meerdere banen of AOW plus pensioen? Dan was de inhouding van loonbelasting geen goede voorspeller van de daadwerkelijk te betalen belasting. De nieuwe tarieven en heffingskortingen zijn in 2020 al wel meegenomen bij de maandelijkse betalingen. Maar daarbij is geen rekening gehouden met het totaalplaatje.

Daarom leiden deze wijzigingen alsnog tot grote mee- of tegenvallers in de belastingaangifte. Je kunt dit terugzien door de overzichten achterin de aangifte over 2019 en 2020 te vergelijken.

Ondernemers en zzp’ers — Voor ondernemers worden de belastingtarieven pas via de belastingaangifte verrekend. Tenminste: als je geen voorlopige aanslag kreeg over 2020.

In veel gevallen hebben ondernemers al een voorlopige aanslag gekregen over 2020. Daarin waren de nieuwe tarieven en heffingskortingen al verwerkt. Je voelt de voor- of achteruitgang door de nieuwe tarieven en heffingskortingen dan niet meer via de belastingaangifte.

Uitbetaling via partner daalt

Heb je een inkomen tot ongeveer €18.000 per jaar? Dan betaalde je misschien minder belasting dan het bedrag van je heffingskortingen. Soms kun je de rest van je heffingskortingen (deels) uitbetaald krijgen van de Belastingdienst. Dat kan als je in 2020 minimaal 6 maanden een fiscaal partner had en allebei belastingaangifte doet. Je partner moet dan wel meer belasting verschuldigd zijn dan zijn eigen heffingskortingen.

In 2020 wordt de uitbetaling van heffingskortingen op grond van het inkomen van de partner op verschillende manieren beperkt.

De uitbetaling van de algemene heffingskorting wordt beperkt tot 20%. Dit geldt voor mensen die geboren zijn na 1 januari 1963. Dat was 26,67% in 2019.

De uitbetaling van arbeidskorting en inkomensafhankelijke combinatiekorting via de partner worden in 2020 voor het eerst beperkt. Daarvan wordt in 2020 ook nog maar maximaal 20% uitbetaald door de Belastingdienst. Dit geldt voor iedereen. Dus ook voor mensen die voor 1 januari 1963 zijn geboren. Bij de vorige belastingaangifte (die over 2019) werden deze twee kortingen nog helemaal uitbetaald via de partner.

Je eigen belastingdaling

Benieuwd of je er zelf op vooruit gaat met de nieuwe belastingtarieven, heffingskortingen en aftrekposten?

Dit bereken je gemakkelijk met de rekenhulp belasting in 2020 ten opzichte van 2019Die geeft een indicatie. Voor veel mensen is niet alles hierin meegenomen. Wat je bijvoorbeeld niet terugziet in de rekenhulp:

de wijzigingen in de heffing over je vermogen

eventuele zelfstandigenaftrek

en een stijging van je WOZ-waarde

Zo’n berekening is vooral handig als je te betalen of te ontvangen bedrag sterk verandert. En niet duidelijk is waarom. Met deze rekenhulp zie je vaak snel waar dat vandaan komt.

––––––––––––––––––––––––––––––––––––––––

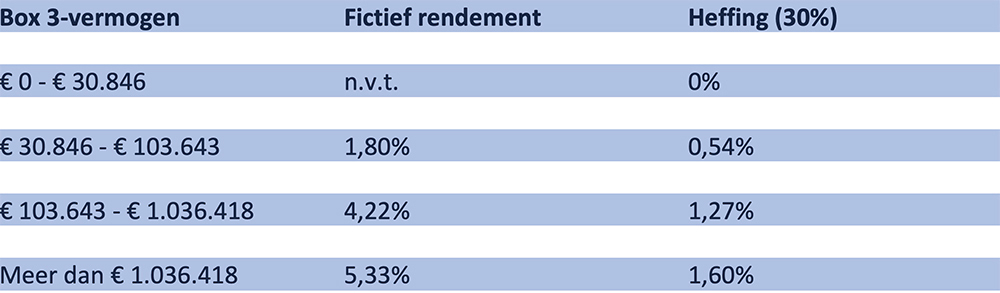

Spaargeld, beleggingen en tweede huis

Belasting van vermogen daalde iets

De belasting over je vermogen was in 2020 iets lager dan in 2019. Dit heeft 3 oorzaken:

Het heffingsvrij vermogen neemt toe met €486 per persoon (tot €30.946).

––––––––––––––––––––––––––––––––––––––––

Ook als je meer vermogen hebt, word je in 2020 iets minder zwaar belast. Het fictieve rendement voor de tweede schijf gaat van 4,45% naar 4,22%. Daarover heft de Belastingdienst weer 30%. Dat maakt afgerond 1,27%. Bij een vermogen boven de €1.036.418 in box 3 rekent de fiscus met een rendement van 5,33%. Dat was in 2019 nog 5,6%.

––––––––––––––––––––––––––––––––––––––––

Over de €72.797 aan spaargeld en/of beleggingen boven het heffingsvrije vermogen betaal je ongeveer 0,54% belasting. Dat was in 2019 afgerond 0,58%.

Ook het vermogen boven dáárboven wordt in 2020 minder zwaar belast dan in 2019. Het tarief voor vermogen boven ongeveer een miljoen daalde van 1,34% (in 2019) tot 1,27% (in 2020).

Twee voorbeelden

Dit levert stellen met twee ton vermogen een besparing van ongeveer €64 op. Tenminste: als zij het vermogen in beide jaren fifty-fifty verdelen in het verdeelscherm van de belastingaangifte. Dit is bijna altijd het gunstigst.

Een alleenstaande met €500.000 vermogen, betaalt in 2020 daarover €352 minder belasting dan in 2019.

Begin 2020 is de bijtelling omhoog gegaan voor nieuwe elektrische leaseauto's. Je betaalt nu 8% bijtelling voor auto’s met een waarde tot €45.000. Dat was 4% bijtelling voor auto’s met een waarde tot €50.000. Over het meerdere betaal je in 2020 nog steeds 22% bijtelling.

Had je al een elektrische leaseauto in 2019? Dan houd je de bijtelling die je in 2019 had. Dat geldt tot 5 jaar na ingebruikname van de auto.

Saldolijfrente

Op 31 december 2020 is een eind gekomen aan de overgangsregeling voor zuivere saldolijfrentes. Dit zijn lijfrentes waarvan de premie/koopsom vanaf het afsluiten ervan niet voldeden aan de voorwaarden voor aftrek. Zij werden vaak gesloten bij familieleden en gebruikt om inkomen over te hevelen.

––––––––––––––––––––––––––––––––––––––––

Met een lijfrenteproduct spaar je met een fiscaal voordeel. Bij een verzekeringsmaatschappij kun je bijvoorbeeld een lijfrenteverzekering afsluiten. Bij een bank of andere financiële instelling spaar je via de lijfrenterekening. En voor lijfrente beleggingsrecht kun je terecht bij een beheerder van een beleggingsinstelling.

Premies die je hebt betaald voor een lijfrenteproduct mag je aftrekken bij de aangifte als je pensioentekort hebt.

Je mag alleen (een deel van je) premie en storting aftrekken als je een pensioentekort hebt. Je kunt ook een pensioentekort hebben terwijl je in loondienst pensioen opbouwt.

Werkt je in loondienst? En betaalt je zelf (een deel van) de pensioenpremie? Dan mag je deze premie niet aftrekken. Je werkgever heeft deze premie van het loon afgetrokken voordat daar belasting over werd ingehouden.

Om te weten of je een bedrag kunt aftrekken, moet je eerst berekenen of je een pensioentekort hebt. Heb je een pensioentekort? Dan heb je ‘ruimte’ om een bedrag af te trekken. Je jaarruimte en reserveringsruimte bepalen de maximale hoogte van de aftrek.

Let op! —Voor lijfrentepremies voor een meerderjarig invalide (klein)kind hoef je geen pensioentekort te hebben.

Je moet zelf de premies betalen of stortingen doen om ze te mogen aftrekken.

––––––––––––––––––––––––––––––––––––––––

In 2020 moet het rentebestanddeel ervan bij het inkomen in box 1 worden geteld. Op verzoek mag daar een tarief van 45% over worden betaald.

Lees meer over de saldolijfrente.

––––––––––––––––––––––––––––––––––––––––

Had je op 31 december 2020 een saldolijfrente, én maakte je gebruik van de overgangsregeling? Dan moet je over je saldolijfrente belasting betalen in box 1. Je betaalt belasting over de rente die je met je saldolijfrente hebt opgebouwd op 31 december 2020. De rente bereken je door de waarde in het economische verkeer op 31 december 2020 te verminderen met het bedrag dat je voor je saldolijfrente hebt betaald. Heb je al uitkeringen uit de saldolijfrente gehad, dan verminder je het betaalde bedrag met het totaalbedrag van die uitkeringen. Is het totaalbedrag van de uitkeringen hoger dan het betaalde bedrag, dan betaal je belasting over de waarde in het economisch verkeer van de saldolijfrente op 31 december 2020.

Je betaalt belasting als je aangifte 2020 hebt gedaan. Je doet aangifte 2020 vanaf 1 maart 2021. Je kunt in de aangifte 2020 ervoor kiezen om belasting te betalen over de saldolijfrente tegen een bijzonder tarief van 45%. Na 2020 valt de saldolijfrente in box 3.

Saldo lijfrente bij een professionele verzekeraar

Heb je de saldolijfrente afgesloten bij een professionele verzekeraar, dan krijg je van hen een overzicht van de saldolijfrente met alle gegevens die je voor je aangifte 2020 nodig hebt. Je ontvangt dit overzicht in de eerste maanden van 2021. De verzekeraar stuurt dit overzicht ook naar de Belastingdienst.

Op het overzicht van de saldolijfrente staan:

> de uitkeringen die je tot 31 december 2020 hebt gehad

> het bedrag dat je voor de saldolijfrente hebt betaald

> de waarde in het economisch verkeer op 31 december 2020. Hierbij houdt de verzekeraar rekening met de waarde van je toekomstige uitkeringen na 31 december 2020.

Let op! — Is het totaalbedrag van je uitkeringen op 31 december 2020 hoger dan het betaalde bedrag? Dan betaal je belasting over de waarde in het economisch verkeer op 31 december 2020. Op het overzicht van je verzekeraar staat dan:

> uitkeringen die je tot 31 december 2020 hebt gehad: €1

> het bedrag dat je voor je saldolijfrente hebt betaald: €1

––––––––––––––––––––––––––––––––––––––––

Vreemde uitkomst

Weet je niet waarom je ineens meer of minder belasting moet betalen dan vorig jaar? Of een heel ander bedrag terugkrijgt? Soms lijkt het alsof er in je situatie niets verandert, maar verandert er toch iets groots in je belastingaangifte.

De belangrijkste voorbeelden hiervan (voor de belastingaangifte over 2020):

Je jongste kind is geboren in 2007. Er vervalt dan een heffingskorting met een netto voordeel van maximaal €2.881, die je de afgelopen jaren wel gekregen hebt. Het gaat om de inkomensafhankelijke combinatiekorting. Logisch als je dat niet hebt zien aankomen.

Lees het artikel belastingaangifte voor (bijna) gepensioneerden. In dit jaar verandert er veel in de belastingheffing. Ook al was je al eerder met pensioen of stop je helemaal niet met werken.

Je kreeg tussen 1 juli 2019 en 1 juli 2020 een eerste kind. Dan krijg je vaak een nieuwe meevaller in de belastingaangifte. Of in die van je partner. Als je aan de voorwaarden voldoet krijg je als werkende ouder(s) inkomensafhankelijke combinatiekorting. Dit geldt totdat je jongste kind 12 is. Dat is een (netto)voordeel van €2881 bij een arbeidsinkomen vanaf ongeveer €30.000. Met een lager inkomen krijg je ook een inkomensafhankelijke combinatiekorting, maar dan is het bedrag lager. Bij stellen krijgt maximaal een van beiden inkomensafhankelijke combinatiekorting.

––––––––––––––––––––––––––––––––––––––––

Om in aanmerking te komen voor de inkomensafhankelijke combinatiekorting moet een kind bij de gemeente staan ingeschreven op je woonadres.

Wie ziet de Belastingdienst als je kind?

een eigen kind

een stiefkind

een pleegkind, alleen als je deze opvoedt en onderhoudt als een eigen kind

een geadopteerd kind

een kind uit een eerdere relatie van je echtgenoot of geregistreerd partner

als je samenwoont of een huisgenoot hebt en je bent fiscale partners, beschouwen wij het kind van die fiscale partner ook als je kind

Voorwaarden

Om in aanmerking te komen voor de inkomensafhankelijke combinatiekorting moet ook zijn voldaan aan de volgende voorwaarden:

Je kind is op 1 januari jonger dan 12 jaar.

Je kind staat ten minste 6 maanden in een kalenderjaar bij de gemeente ingeschreven op je woonadres. Ben je co-ouder? Dan mag je kind ook ingeschreven staan bij de gemeente op het adres van je ex-partner. Bij ‘Wanneer ben je co-ouder?’ lees je of je co-ouder bent. Als jij en je kind korter dan 6 maanden op hetzelfde woonadres staan ingeschreven omdat jij of je kind overlijdt, krijg je toch de korting.

Je arbeidsinkomen is hoger dan een vastgesteld bedrag.

Je hebt geen of minder dan 6 maanden een fiscale partner. Of je hebt langer dan 6 maanden een fiscale partner, én je hebt een lager arbeidsinkomen dan je fiscale partner.

Let op! — Heb je minder dan 6 maanden een fiscale partner en is je arbeidsinkomen lager dan dat van je fiscale partner? Dan telt de fiscale partner niet mee voor de inkomensafhankelijke combinatiekorting.

Pleegkind

Heb je een pleegkind waarvoor je bijvoorbeeld een pleegvergoeding ontvangt? Dan heb je geen recht op den inkomensafhankelijke combinatiekorting.

Wanneer ben je co-ouder?

Je bent co-ouder als je met je ex-partner hebt afgesproken om de dagelijkse opvang en opvoeding van je kind ongeveer gelijk te verdelen. Hoe deze verdeling wordt beoordeeld, hangt af van het belastingjaar waarover je aangifte doet.

Beoordeling co-ouderschap vanaf 1 januari 2021

Je bent co-ouder als het kind in een herhalend ritme in totaal minimaal 156 dagen per kalenderjaar bij elke ouder is. Hiervoor kunnen ook dagdelen bij elkaar worden opgeteld. Dit komt bijvoorbeeld neer op 3 dagen per week. Is niet het hele jaar sprake van co-ouderschap, maar wel minimaal 6 maanden? Dan wordt de 156-dagen eis naar de tijd herrekend.

Voorbeeld 1 —In week 1 woont je kind 2 dagen bij jou, en 5 dagen bij je ex-partner. In week 2 woont je kind 4 dagen bij jou, en 3 dagen bij je ex-partner. Gemiddeld over 2 weken woont je kind dan 3 dagen per week bij jou, en 4 dagen per week bij je ex-partner. Je voldoet aan de eis dat de dagelijkse opvang en opvoeding van je kind ongeveer gelijk verdeeld is tussen jou en je ex-partner.

Voorbeeld 2 —Ouder A werkt op een boorplatform en doorgaans volgens het schema: 5 weken werken op het platform, 5 weken thuis. Gedurende de weken dat ouder A op het platform werkt, zorgt ouder B voor het kind. In de weken dat ouder A thuis is, zorgt deze ouder voor het kind. Dit schema wordt telkens herhaald.

Beoordeling co-ouderschap voor aanslagen die zijn opgelegd vanaf 13 maart 2020 (aangifte 2019 en 2020)

Je bent co-ouder als het kind in een vast ritme gemiddeld ten minste 3 dagen per week bij elke ouder is. Hiervoor kunnen ook dagdelen bij elkaar worden opgeteld. Het gemiddelde aantal dagen mag je ook beoordelen over een periode van langer dan een week.

Voorbeeld — In week 1 woont je kind 2 dagen bij jou, en 5 dagen bij je ex-partner. In week 2 woont je kind 4 dagen bij jou, en 3 dagen bij je ex-partner. Gemiddeld over twee weken woont je kind dan 3 dagen per week bij jou, en 4 dagen per week bij je ex-partner. Je voldoet aan de eis dat de dagelijkse opvang en opvoeding van je kind ongeveer gelijk verdeeld is tussen jou en je ex-partner.

Meestal gaat het hier om aanslagen over de het belastingjaar 2019 of 2020. En deze regeling geldt ook voor aanslagen die nog niet onherroepelijk vaststonden op 13 maart 2020, bijvoorbeeld je aanslag over 2018.

Een aanslag staat onherroepelijk vast als de termijn van 6 weken voor bezwaar, beroep, hoger beroep of cassatie is verstreken.

Beoordeling co-ouderschap voor aanslagen tot 13 maart 2020 die onherroepelijk vaststaan (aangifte 2018 en eerder)

Je was co-ouder als je kind ten minste drie hele dagen per week bij je verbleef en drie hele dagen bij de andere ouder. Met drie hele dagen wordt 3 keer 24 uur per week bedoeld. Je voldeed ook aan deze eis als je kind om de week bij jou was en om de week bij de andere ouder.

Je hebt een fiscale partner

Heb je een fiscale partner? Hieronder staat een aantal voorbeelden. Je kunt deze gebruiken om na te gaan of je recht hebt op de inkomensafhankelijke combinatiekorting.

Minder dan 6 maanden dezelfde fiscale partner

Meerdere fiscale partners

Je arbeidsinkomen is hoger dan een vastgesteld bedrag

In de volgende tabel kun je zien hoe hoog je arbeidsinkomen moet zijn om recht te hebben op de inkomensafhankelijke combinatiekorting.

Arbeidsinkomen even hoog

Heb je een fiscale partner en is het arbeidsinkomen van jou en je fiscale partner even hoog? Dan krijgt alleen de oudste van jullie beiden de inkomensafhankelijke combinatiekorting.

Hoogte inkomensafhankelijke combinatiekorting

De hoogte van de inkomensafhankelijke combinatiekorting is afhankelijk van de hoogte vanje arbeidsinkomen:

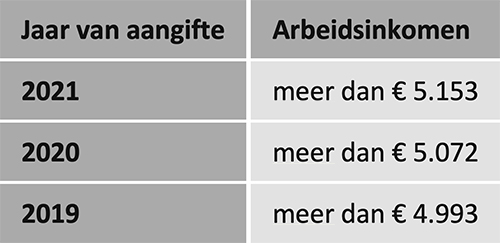

Heb je een inkomen boven €5.153 en betaalt je geen of weinig belasting over je inkomen? En heb je meer dan 6 maanden een fiscale partner die voldoende belasting is verschuldigd? Dan betaalt de Belastingdienst de inkomensafhankelijke combinatiekorting mogelijk (voor een deel) aan je uit. Als je aangifte doet of een voorlopige aanslag aanvraagt, zie je of je hiervoor in aanmerking komt.

Denk wel dat er wel algemene raadgevingen zijn, maar dat die per persoon of per gezin verschillen. Wat goed is voor het ene gezin, kan totaal niet van toepassing zijn op een ander gezin. En eerlijk duurt het langst, fouten in belastingaangifte of te veel aangevraagde toeslagen worden vrijwel altijd weer rechtgezet met alle gevolgen van dien.

Veel succes met het invullen van de belastingaangifte. Je kunt natuurlijk ook een afspraak maken op mijnonlinebelastingadviseur.nl, dan kun je samen met een van onze consulenten de aangifte doen.

‘Wat is er prettiger dan zeker te weten dat de belastingaangifte goed is gedaan!’

mijnonlinebelastingadviseur.nl maakt gebruik van cookies

mijnonlinebelastingadviseur.nl gebruikt cookies op haar website om het gebruik te analyseren, gebruiksgemak te verbeteren en voor social media. Meer informatie kunt u vinden in ons privacy- en cookiestatement. U geeft door gebruik te blijven maken van de website of door hieronder op de button ‘akkoord’ te klikken toestemming voor het gebruik van cookies en het verwerken van op deze wijze verkregen persoonsgegevens, zoals in ons privacystatement wordt vermeld.