Belastingaangifte tijdens/na de scheiding – vraag het mijnonlinebelastingadviseur

‘Het fiscale partnerschap eindigt als je niet meer op hetzelfde adres staat ingeschreven én je echtscheiding of scheiding van tafel en bed hebt aangevraagd’

Beëindig het fiscale partnerschap

Het is meestal het beste om het fiscale partnerschap zo snel mogelijk te laten eindigen. Je moet anders voor de aangifte elkaars inkomen en vermogen blijven invullen. Dat wil je liever niet.

Het fiscale partnerschap eindigt pas als je niet meer op hetzelfde adres staat ingeschreven én je echtscheiding of scheiding van tafel en bed hebt aangevraagd.

Ben je niet getrouwd en ook geen geregistreerd partners? Dan stopt het fiscaal partnerschap zodra een van jullie op een ander adres wordt ingeschreven. We hebben het hierbij steeds over de inschrijving bij de Basisregistratie Personen.

Ben je duurzaam gescheiden levend (en dus nog elkaars fiscale partner)? Dan kun je tot 24 maanden nadat je het huis hebt verlaten, ieder een eigen woning aangeven. Daarna is dat volgens het Hof in Leeuwarden niet meer mogelijk. Fiscale partners kunnen slechts één eigen woning aangeven. Maar volgens de helptekst bij het aangifteprogramma kun je ook daarna nog twee woningen aangeven. Zolang die tekst in het aangifteprogramma niet verandert, kun je daaraan vertrouwen ontlenen. En mag je dus wel ieder een eigen woning aangeven. Dat betekent dat je hypotheekrente kunt aftrekken voor beide huizen. Maar dat is nog niet alles. Ook betaal je hierdoor minder belasting over de WOZ-waarde.

––––––––––––––––––––––––––––––––––––––––

Duurzaam gescheiden levend

Je leeft duurzaam gescheiden als je niet meer met je echtgenoot in gezinsverband samenwoont en die situatie niet als tijdelijk is bedoeld. De situatie is tijdelijk als jij en je echtgenoot op proef uit elkaar zijn. Als een van jullie definitief niet meer wil samenwonen, leef je duurzaam gescheiden.

Duurzaam gescheiden leven eindigt op het moment dat je voldoet aan beide volgende voorwaarden:

• Je hebt een verzoek tot scheiding van tafel en bed ingediend.

• Je staat niet meer op hetzelfde adres ingeschreven.

Woonden jij en je ex-partner in dezelfde woning? En is die woning eigendom van jou, je ex-partner of van jullie beiden? Dat kan gevolgen hebben voor je aangifte inkomstenbelasting. Vaak is het dan verstandig om contact op te nemen met je belastingkantoor.

––––––––––––––––––––––––––––––––––––––––

Wijzig rekeningnummer en DigiD

Wijzig zo nodig je rekeningnummer via Mijn Belastingdienst samen met je DigiD inloggegevens.

DigiD

Als je ex je inloggegevens kent en gebruikt om de belastingaangifte zonder jouw toestemming te doen, ben je zelf verantwoordelijk. De gevolgen daarvan zijn moeilijk ongedaan te maken. Wijzig daarom je inloggegevens. Ook als je niet zeker weet of je ex ze kent.

Rekeningnummer

De Belastingdienst stort teruggaves op het rekeningnummer dat bij de Belastingdienst bekend is. Heeft alleen je ex nog toegang heeft tot die rekening? Dan is de Belastingdienst niet aansprakelijk als die het geld niet aan je doorgeeft. Daar zijn tevergeefs rechtszaken over gevoerd.

Vergeet dus niet om je rekeningnummer te wijzigen via MijnBelastingdienst. Ook geld op een nog steeds gezamenlijke rekening kan door je ex worden weggesluisd. Zelfs als het duidelijk voor jou bestemd is, is het dan lastig terug te krijgen.

Geef je adreswijziging door

Geef zo snel mogelijk je nieuwe adres door bij de gemeente. Dat is om meerdere redenen belangrijk.

Het is onhandig als je lange tijd je post moet blijven ophalen bij je ex. En dat je afhankelijk bent van hem of haar of de post je wel bereikt. Je postadres bij de Belastingdienst wordt door die adreswijziging bij de gemeente ook omgezet naar je nieuwe adres. Het duurt wel even tot de wijziging goed verwerkt is.

Als je gebruik maakt van de verhuisservice, wordt al je post automatisch naar je doorgestuurd en mis je niets.

Het doorgeven van je adreswijziging bij de gemeente is ook essentieel om het fiscale partnerschap te doorbreken. En voor het aanvragen van toeslagen op grond van je nieuwe situatie.

Kies je voor voljaarspartnerschap?

Je mag kiezen

Gehuwden en geregistreerd partners

Ben je gescheiden of heb je een scheiding aangevraagd in 2020? Dan mag je kiezen voor uitbreiding van het fiscaal partnerschap naar het hele jaar als:

je niet meer op hetzelfde adres ingeschreven stond in 2020 en in dat jaar bent gescheiden, of

je niet meer op hetzelfde adres ingeschreven stond in 2020 en in dat jaar het scheidingsverzoek hebt ingediend.

Of dat voor jullie voordelig is, hangt af van je situatie. Hoewel je er misschien niet over wilt nadenken, kan het je geld schelen als je dat wel doet.

Ongehuwden

Ging je ongehuwd uit elkaar in 2020? Dan kun je ook kiezen voor uitbreiding van het fiscale partnerschap naar heel 2020. Dat geldt als je in 2020 werd ingeschreven op een verschillend adres.

Wat is gunstig?

Het makkelijkste is om de aangifte op proef twee keer in te vullen om uit te proberen wat aantrekkelijker is:

eenkeer als partners gedurende het hele jaar, of

een keer allebei apart.

Als je die drie proefberekeningen uitdraait, kun je makkelijk vergelijken hoe je samen het minste belasting betaalt.

Gebruik een proefaangifte

Er staat een proefaangifte online die je kunt gebruiken om de gevolgen van samen aangifte doen te bekijken. En die van ieder afzonderlijk aangifte doen.

Kies op die website voor formulier ‘2020 IH versie 1’. Je hoeft daarbij niet in te loggen met je eigen DigiD. Je moet wel een BSN invullen, maar daarvoor kun je gebruik maken van een anoniemtestnummerals je dat prettig vindt.

Vergeet verdeling niet

Vergeet niet te zoeken naar de optimale verdeling bij de aangifte die je als partners invult. Je moet dat verdelen tussen partners wel beiden willen, want je moet de aangifte dan allebei ondertekenen.

––––––––––––––––––––––––––––––––––––––––

De optimale verdeling tussen partners in de belastingaangifte

Partners mogen bij bepaalde inkomsten, aftrekposten en het vermogen zelf bepalen wie wélk deel daarvan aangeeft in de aangifte. Het is soms erg lastig om op eigen kracht te beredeneren welke verdeling het voordeligst is. Wat optimaal is, hangt van je persoonlijke situatie af.

Rekenhulp aanzetten

De optimale verdeling vind je vrij gemakkelijk in de belastingaangifte.

Antwoord daarvoor in de rubriek ‘partner’ altijd ‘ja’ op de vraag ‘Wil je samen aangifte doen?’ Dan helpt de Belastingdienst je namelijk een handje tijdens het invullen van de aangifte.

Er verschijnt dan automatisch een rekenhulp in de rubriek ‘verdelen’. Die geeft direct na het invullen van de gekozen verdeling aan hoeveel belasting je bij die verdeling samen betaalt. Als je ‘nee’ antwoordt op de vraag 'Wil jullie samen aangifte doen?', zet je die rekenhulp ongemerkt buitenspel.

Kwestie van uitproberen

Als je aan het eind van de aangifte in het scherm 'verdelen' terechtkomt, kun je met posten schuiven. Bij elke aanpassing zie je meteen of de belasting daardoor afneemt.

Op de onderste regel van het scherm staat steeds hoeveel belasting je samen in totaal moet betalen of terugkrijgt. Je mag elke post ook gedeeltelijk aan de een en gedeeltelijk aan de ander toedelen. Bijvoorbeeld €100 bij de een en €800 bij de ander. Het komt regelmatig voor dat juist een 'gekke' ongelijke verdeling het gunstigst uitpakt.

Schuiven heeft niet bij alle posten hetzelfde effect. Kijk dus per regel afzonderlijk wat er gebeurt.

Schuiven met vermogen loont

Vermogen vanaf €134.489

Heb je een gezamenlijk vermogen in box 3 van boven de €134.489? Dan daalt de belasting over het vermogen als je het gelijkmatig(er) over beide partners verdeelt. Probeer dat dus in elk geval uit.

In het verdeelscherm vind je het vermogen terug als ‘grondslag sparen en beleggen’. Dit is jullie totale gezamenlijk vermogen na aftrek van het heffingsvrije vermogen van €61.692.

Komt het bedrag dat vermeld is als grondslag sparen en beleggen boven de €72.797 uit? Dan is het vermogen verdelen bijna altijd een aanrader. Bij een lager vermogen doet de verdeling van het vermogen er meestal niet toe.

Voorbeeld — De Belastingdienst heeft voor2020 een voorbeeld uitgewerkt waarin twee partners samen €261.692 vermogen hebben.

Zij kunnen €426 belasting besparen door een gelijkere verdeling. Dat zit zo. Als ze beiden de helft opgeven, betalen ze €731 per persoon over dit vermogen. Dat is samen €1462. Als ze het totale vermogen bij één van hen onderbrengen, is de belasting €1.988.

Fifty-fifty?

Als je je bezittingen fifty-fifty verdeelt, betaal je zeker niet te veel rendementsheffing. Maar toch is dit niet altijd de beste verdeling.

De verdeling van het vermogen beïnvloedt ook andere onderdelen van de belastingaangifte. Met name de heffingskortingen. Zo krijgen AOW'ers bijvoorbeeld soms meer ouderenkorting bij een onevenwichtige verdeling. Hieronder geven we drie goede basisregels voor het vinden van de beste verdeling van het vermogen.

Partner zonder (veel) inkomen

Heeft een van jullie een laag inkomen? Dan is het vaak voordeliger om het bedrag van de grondslag sparen en beleggen (grotendeels) naar diegene toe te schuiven. Diegene kan dan namelijk profiteren van heffingskortingen die anders ‘ongebruikt’ verloren zouden gaan.

Als de minstverdienende partner AOW krijgt, speelt dit als hij of zij in 2020 minder dan €15.000 verdiende. Is hij of zij jonger, dan speelt dit bij een jaarinkomen in 2020 tot ongeveer €8.000. Tenzij diegene kinderen heeft onder de twaalf. Dan speelt dit bij een arbeidsinkomen tot ongeveer €15.000 per jaar.

Grondslag tussen €72.797 en €145.594

Zorg er dan voor dat je geen van beide meer aangeeft dan €72.797. Dat is bijna altijd het voordeligst. Hoe je het verder precies verdeelt, is een kwestie van uitproberen. Soms maakt dat niets uit, soms wel.

Grondslag tussen €145.594 en €1.005.572

Zorg er dan voor dat je ieder minstens €72.797 aangeeft. Dat is bijna altijd het voordeligst. Hoe je het verder precies verdeelt, is een kwestie van uitproberen. Soms maakt dat niets uit, soms wel.

‘Dus ook bij het vermogen geldt: probeer verschillende verdelingen uit en kijk hoe dit de totaal te betalen belasting beïnvloedt’

Schuiven met de woning

De regel in het verdeelscherm over de eigen woning is een optelsom van de aftrekpost voor de eigen woning en de belasting voor de eigen woning (het eigenwoningforfait).

Heb je per saldo een aftrekpost?

Dan kun je deze meestal het best opgeven bij degene met het hoogste belastingtarief.

Let op! — Heeft een van beiden een jaarinkomen boven de €68.000? Dan gaat deze vuistregel in 2020 niet altijd meer op. Probeer dan of de belasting daalt als je de woning schuift naar degene met het laagste inkomen. Als de WOZ-waarde van de woning heel veel hoger is dan de hypotheekschuld is dat vaak zo.

Dat komt omdat het aftrekpercentage bij een inkomen boven de €68.500 jaar op jaar flink daalt. Het aftrekpercentage is weliswaar nog steeds hoger dan bij een lager inkomen. Maar de belasting voor het bezit van het huis is ook hoger bij zo’n hoog inkomen. En die belasting schuift mee als je de post van de woning verschuift. De extrabelasting voor de woning verdiende je vroeger ruimschoots terug met de hogere aftrek. Nu is dat vaak niet meer het geval.

De daling van het aftrekpercentage bij een hoog inkomen zet de komende jaren nog verder door. Daardoor kan in 2023 bijna iedereen de woning het best toedelen aan degene met een inkomen onder €68.000. Het jaar van de omslag hangt verschilt. Het hangt af van de verhouding tussen de hoogte van de aftrekbare schuld en de WOZ-waarde. Een kwestie van uitproberen dus in 2020.

Als de minstverdienende de AOW-leeftijd heeft en een inkomen tot €35.000, speelt dit niet. Dan kun je de woning nu en in de toekomst blijven aangeven bij degene met het hoogste inkomen. Behalve als er sprake is van geen of een heel kleine hypotheek. Of als de minstverdienende niet genoeg belasting betaalt om de ouderenkorting te verzilveren. Dat klinkt ingewikkeld, maar ook hier geldt: Snap je het niet precies? Probeer het gewoon even uit in het verdeelscherm.

Moet je belasting voor de woning betalen?

Je kunt de woning dan het best toedelen aan degene met het laagste belastingtarief. Dat is dit jaar nog belangrijker dan vorig jaar. De belasting voor de eigen woning stijgt namelijk elk jaar.

Onderling verrekenen?

Sommige partners gooien alle financiën op een grote hoop en andere niet. Je kunt natuurlijk met je partner afspreken datje de belasting en het belastingvoordeel achteraf onderling verrekent. Bijvoorbeeld als het voordelig blijkt dat je partner de studiekosten aftrekt die jij maakte.

Hoe pak je dat aan?

Om tot een goede onderlinge verrekening te komen, is het handig om de rubriek ‘verdelen’ eerst zo in te vullen dat ieder zijn eigen inkomsten, aftrekposten en vermogen invult. Laten we dit de ‘eerlijke verdeling’ noemen.

Je ziet dan in dat scherm hoeveel jullie dan samen zouden moeten betalen of terug zouden krijgen. En hoeveel ieder van jullie afzonderlijk. Noteer die drie bedragen en zoek daarna de voordeligste verdeling op, waarmee je de aangifte uiteindelijk ook indient.

Bereken het verschil tussen de door beide partners in totaal te betalen (of ontvangen) belasting bij de eerlijke verdeling en de voordeligste verdeling. En deel dit door twee. Dit bedrag is ieders voordeel van de gunstige verdeling.

Degene die bevoordeeld is door de aangepaste verdeling, zorgt dat de ander uiteindelijk krijgt waar hij of zij recht op had volgens de eerlijke verdeling. Door het bedrag van de fiscus aan te vullen. Aangevuld met de helft van het voordeel van de gunstige verdeling.

Voorbeelden onderlinge verdeling

Voorbeeld 1: Samen een huis — Reinier en Anne hebben samen een huis gekocht meteen WOZ-waarde en schuld van €500.000. De jaarlijkse rente voor de woning is €10.000 (2% rente). Als Anne de aftrekpost claimt, besparen ze daarmee €2.615 belasting. Zo berekenen ze met deze handige rekenhulphypotheekrenteaftrek. Als ze allebei de helft claimen, besparen ze €2865 belasting. Als Reinier hem claimt, besparen ze €3.115 belasting. Dat laatste doen ze dus.

Wat moet Reinier nu aan Anne betalen om haar te compenseren? De voordeligste verdeling (teruggave van €3.115) levert €250 meer netto belastingvoordeel op dan een gelijke verdeling (teruggave van €2.865). Als Reinier de helft van €3.115 aan Anne betaalt (dat is €1.558), hebben ze allebei €125 voordeel van deze slimme verdeling in de aangifte.

Voorbeeld 2: Alleen een huis — Zou het huis alleen van Anne zijn, dan is een vergoeding van €2.865 het overwegen waard. Dat zit zo. Ze besparen €500 belasting door de slimme verdeling (€3.115-€2.615). Het is eerlijk als ze daarvan allebei voor de helft profiteren: ieder €250. Anne laat het belastingvoordeel van €2.615 schieten, daarom moet zij naast die €250 ook nog €2.615 van Reinier krijgen.

Verdeling aanpassen

Heb je de aangifte al verzonden en ben je bang dat je er niet het maximale uit hebt gehaald? Je kunt de verdeling nog aanpassen. Open de digitale aangifte, wijzigen hem en verstuur hem opnieuw. Je kunt alleen met toestemming van je partner de verdeling wijzigen.

Als je inmiddels gescheiden bent en je partner wil niet meewerken aan een andere verdeling, kun je daar helaas niets aan doen.

Let op! —Je kunt een verzoek tot wijziging van de verdeling indienen totdat de aanslagen van beide partners vaststaan. Een aanslag staat vast als er geen mogelijkheid meer is om tegen de aanslag in bezwaar of beroep te gaan.

Als je niets onderneemt tegen de aanslag, is dat zes weken na de verzenddatum die op de definitieve aanslag staat. Heeft (minstens) één van jullie alleen nog een aanslag ontvangen waar ‘voorlopige aanslag’ boven staat? Dan is de verdeling nog wel aan te passen voor beiden.

––––––––––––––––––––––––––––––––––––––––

Vergeet ook niet te verrekenen

Het is ook verstandig om vooraf af te spreken hoe je na de aanslag een verrekening maakt. Zo wordt het belastingvoordeel eerlijk over jou en je partner verdeeld.

Geef partneralimentatie op in de aangifte

Partneralimentatie aan de ex-echtgenoot is aftrekbaar voor de betaler en wordt belast bij de ontvanger. Allebei moeten jullie dus de partneralimentatie opgeven in de aangifte inkomstenbelasting. Kinderalimentatie speelt geen rol in de aangifte inkomstenbelasting.

Betaal jij partneralimentatie aan je ex?

Dan is dit voor jou een aftrekpost, die je invult in het scherm ‘Uitgaven’. De betaalde alimentatie verlaagt je inkomen en dus ook de belasting die je moet betalen.

Degene die de partneralimentatie betaalt, mag geen kostenaftrekken voor de juridische strijd over de alimentatie.

Val je in de hoogste belastingschijf?

Dan wordt je belastingaftrek in 2020 beperkt met 3,5% van de alimentatie. Dat gebeurt doordat de Belastingdienst je belasting in box 1 verhoogt met deze 3,5%. De komende jaren stijgt dat percentage. Je valt in de hoogste belastingschijf als je een jaarinkomen hebt van meer dan €68.507.

Ontvang jij partneralimentatie van je ex?

Dan geef je deze op in het scherm ‘Inkomsten’. Je moet daarover belasting betalen en soms ook nog zorgbijdrage.

Als ontvanger van partneralimentatie mag je je kosten voor het bemachtigen van die alimentatie aftrekken. Dat zijn niet de kosten van de echtscheiding zelf, maar alleen de kosten voor:

het vaststellen van de partneralimentatie (bijvoorbeeld advocaatkosten)

de verdediging tegen een voorgestelde verlaging daarvan door je ex

het innen ervan als je ex niet betaalt

Is de partneralimentatie afgekocht?

Partneralimentatie kan ook in één keer worden afgekocht. Het hele bedrag moet dan in het jaar van afkoop worden opgegeven door de ontvanger. Degene die de alimentatie betaalt mag hem in dat jaar juist aftrekken.

Let op de aftrekbeperking voor zover de afkoopsom in de hoogste tariefschijf in aftrek komt. Die is nu 3,5% en neemt de komende jaren tot en met 2023 verder toe. Bij afkoop in 2021 is dit percentage 6,5%. En in 2022 al 9,5%. Wie afkoopplannen heeft kan er daarom beter niet te lang mee wachten en vóór de jaarwisseling betalen. Tenzij het belastbaar inkomen (in box 1) onder de €68.607 blijft.

Geef de voormalige eigen woning correct op in de aangifte

De eigen woning neemt een bijzondere plaats in bij een echtscheiding. De rente over de hypotheek blijft twee jaar lang aftrekbaar voor de eigenaar die er niet meer woont. Was je getrouwd in gemeenschap van goederen, dan geldt dit voor de helft. Je geeft dan het (halve) eigenwoningforfait aan en trekt de (halve) rente af.

Laat je je ex er gratis wonen? Dan mag je tegelijkertijd het bedrag van het (halve) eigenwoningforfait als alimentatie in aftrek brengen. Bij aftrek in de hoogste tariefschijf wordt het belastingvoordeel over de aftrek automatisch beperkt met 3,5%. Je ex moet het (halve) eigenwoningforfait dan helemaal als ontvangen alimentatie aangeven.

Er kunnen veel complicaties optreden waardoor je je renteaftrek kunt verliezen. Dat gebeurt bijvoorbeeld soms als je de rente betaalt voor (het deel van) het huis dat van je ex is. Namelijk wanneer je daarover géén afspraken maakt in het echtscheidingsconvenant. Het is ook daarom zeker als je een huis hebt een aanrader om tijdens de scheiding al een belastingadviseur in de arm te nemen. Laat de aangifte van het scheidingsjaar door een expert invullen om dure fouten te voorkomen.

Koop nieuw huis

Bijleenregeling

Levert jullie huis bij verkoop meer op dan de schuld? Dan moetje rekening houden met de bijleenregeling. De effecten daarvan merk je (pas) als je binnen drie jaar een nieuw huis koopt.

Je kunt de nadelen van de bijleenregeling voorkomen als je pas weer een eigen woning koopt drie jaar nadat het huis niet meer je eigen woning is. Bleef je partner in het huis wonen? Dan hield het in fiscale zin op jouw eigen woning te zijn 24 maanden nadat je je woning verliet. Als je dan minimaal drie jaar na die datum in een huurhuis woont, dan heb je geen last meer van de bijleenregeling.

Koop je wel binnen drie jaar een nieuw huis? Dan moet je de overwaarde die je uit het oude huis haalde investeren in het nieuwe huis. Gebruik je dat bedrag (deels) voor iets anders, dan is een deel van de hypotheekrente voor het nieuwe huis niet aftrekbaar.

––––––––––––––––––––––––––––––––––––––––

Als je je eigen woning verkoopt en een andere woning koopt, kun je te maken krijgen met de bijleenregeling. Daardoor mag je mogelijk niet alle (hypotheek)rente aftrekken als je een nieuwe woning koopt.

Wanneer geldt de bijleenregeling?

De bijleenregeling geldt als je je huis verkoopt en je geld overhoudt nadat je de eigenwoningschuld hebt afgelost. Er is dan sprake van overwaarde. Met de Rekenhulp Bijleenregeling zie je wat in jouw situatie de fiscale gevolgen zijn.

Hoe werkt de bijleenregeling?

Als je je huis verkoopt, is de opbrengst meestal hoger dan de eigenwoningschuld (het bedrag waarover je rente mag aftrekken) voor die woning. Dit verschil is de overwaarde. Sluit je een hypotheek of lening af voor je nieuwe huis? Dan mag je de rente aftrekken over maximaal de aankoopprijs van de nieuwe woning, min de eigenwoningreserve (overwaarde van je oude woning en eventuele eerder ontstane overwaarde).

Voorbeeld —De overwaarde van de woning die je verkoopt is €40.000. Je koopt een nieuwe woning van €200.000. De rente is dan aftrekbaar over een hypotheek of lening van maximaal €160.000 (€200.000 – €40.000). Leen je meer dan €160.000? Dan mag je over het bedrag boven die €160.000 geen rente aftrekken.

Fiscale partners

Verkoop je met je fiscale partner de gezamenlijke eigen woning en koop je samen een andere woning? Dan moet je rekening houden met elkaars eigenwoningreserve van de verkochte woning.

––––––––––––––––––––––––––––––––––––––––

Aflosplicht vertrekkende partner

Let er ook op dat je moet gaan aflossen op de hypotheek van je nieuwe woning. Tenminste: als je niet in het jaar dat de oude woning volgens de fiscus geen eigen woning meer is, een nieuwe woning koopt. Of uiterlijk op 31 december van het jaar daarna. Aflossen is dan een vereiste als je hypotheekrenteaftrek wil behouden.

Als je ex in je oude woning bleef wonen, bleef het fiscaal gezien ook je eigen woning zo lang als dat duurde. Maar nooit langer dan tot 24 maanden na je vertrek uit je woning.

Aflossen is voor de toekomst verstandig. Maar het leidt ook direct tot veel hogere maandlasten dan als je een aflossingsvrije lening kunt voortzetten. Dit laatste kan alleen als je op de hypotheek voor j(ulli)e vorige huis ook niet hoefde af te lossen om in aanmerking te komen voor renteaftrek. Dus in elk geval niet voor wie pas na 31 december 2012 voor het eerst een huis kocht. In dat geval moet je hoe dan ook aflossen op de nieuwe hypotheek om in aanmerking te komen voor renteaftrek.

Wie een heel grote overwaarde heeft, is soms trouwens beter af zonder renteaftrek dan met. De hypotheek vermindert in dat geval (als je veel belast vermogen hebt) de belasting over je vermogen. Om dat te bereiken kan het juist handig zijn twee jaar te huren. Het is namelijk nog niet zo makkelijk om op een andere manier van je renteaftrek af te komen. Een aflossingsvrije lening is dan wel een optie.

Uitkoop huis

Aflosplicht van degene die woning overneemt

Het kan zijn dat je (een deel van) de woning van je ex overneemt. Door hem of haar uit te kopen. Leen je daar geld voor, dan moet die lening aan de aflosverplichting voldoen. Als de lening vroeger aflossingsvrij was, stijgen de maandlasten voor de woning daardoor. Al kan dat ook meevallen, als jullie vroeger vastzaten aan een heel hoge rente. Neem je (een deel van) de hypotheek over, dan moet ook die aan de aflosverplichting voldoen. Je kunt dus niet om de aflossingsverplichting heen door een bestaande lening voort te zetten.

Wie een heel grote overwaarde heeft, is soms trouwens beter af zonder renteaftrek dan met. De hypotheek vermindert in dat geval (als je veelbelast vermogen hebt) de belasting over je vermogen.

Vergeet de heffingskortingen niet

Er is een heffingskorting voor werkende ouders met een of meer kinderen tot 12 jaar. Dat is de inkomensafhankelijke combinatiekorting van maximaal €2.881 per ouder (in 2020). Deze wordt meestal automatisch ingevuld in de aangifte. Controleer of je hem krijgt, onder ‘Inkomstenbelasting’ bij het ‘Overzicht belasting en premies’.

Alleen als er sprake is van co-ouderschap hebben gescheiden ouders allebei recht op deze korting. Houd eventueel bij het maken van afspraken met je ex rekening met de eisen van de fiscus voor co-ouderschap voldoen. Co-ouderschap wil zeggen dat ouders de zorg vrijwel gelijk verdelen. De Belastingdienst controleert hier extreem streng op, afgaande op de rechtszaken hierover. De regels over het schema waarin de kinderen bij elke ouder zijn, zijn onlangs gelukkig minder rigide geworden. De fiscus vereist nog wel regelmaat in de afspraak.

––––––––––––––––––––––––––––––––––––––––

Inkomensafhankelijke combinatiekorting

Om in aanmerking te komen voor de inkomensafhankelijke combinatiekorting moet een kind bij de gemeente staan ingeschreven op jouw woonadres.

Wie zien wij als je kind?

• een eigen kind

• een stiefkind

• een pleegkind, alleen als je deze opvoedt en onderhoudt als een eigen kind

• een geadopteerd kind

• een kind uit een eerdere relatie van je echtgenoot of geregistreerd partner

• als je samenwoont of een huisgenoot hebt en je bent fiscale partners, beschouwen wij het kind van die fiscale partner ook als jouw kind

Voorwaarden

Om in aanmerking te komen voor de inkomensafhankelijke combinatiekorting moet ook zijn voldaan aan de volgende voorwaarden:

• Je kind is op 1 januari jonger dan 12 jaar.

• Je kind staat ten minste 6 maanden in een kalenderjaar bij de gemeente ingeschreven op jouw woonadres. Ben je co-ouder? Dan mag je kind ook ingeschreven staan bij de gemeente op het adres van je ex-partner. Bij ‘Wanneer ben je co-ouder?’ lees je of je co-ouder bent. Als jij en je kind korter dan 6 maanden op hetzelfde woonadres staan ingeschreven omdat jij of je kind overlijdt, krijg je toch de korting.

• Je arbeidsinkomen is hoger dan een vastgesteld bedrag.

• Je hebt geen of minder dan 6 maanden een fiscale partner. Of je hebt langer dan 6 maanden een fiscale partner, én je hebt een lager arbeidsinkomen dan je fiscale partner.

Let op! — Heb je minder dan zes maanden een fiscale partner en is je arbeidsinkomen lager dan dat van je fiscale partner? Dan telt de fiscale partner niet mee voor de inkomensafhankelijke combinatiekorting.

Pleegkind

Heb je een pleegkind waarvoor je bijvoorbeeld een pleegvergoeding ontvangt? Dan heb je geen recht op de inkomensafhankelijke combinatiekorting.

Wanneer ben je co-ouder?

Je bent co-ouder als je met je ex-partner hebt afgesproken om de dagelijkse opvang en opvoeding van je kind ongeveer gelijk te verdelen. Hoe deze verdeling wordt beoordeeld, hangt af van het belastingjaar waarover je aangifte doet.

Beoordeling co-ouderschap vanaf 1 januari 2021

Je bent co-ouder als het kind in een herhalend ritme in totaal minimaal 156 dagen per kalenderjaar bij elke ouder is. Hiervoor kunnen ook dagdelen bij elkaar worden opgeteld. Dit komt bijvoorbeeld neer op drie dagen per week. Is niet het hele jaar sprake van co-ouderschap, maar wel minimaal 6 maanden? Dan wordt de 156-dageneis naar de tijd herrekend.

Voorbeeld 1 —In week 1 woont je kind twee dagen bij jou, en vijf dagen bij de ex-partner. In week 2 woont het kind vier dagen bij jou, en drie dagen bij de ex-partner. Gemiddeld over twee weken woont je kind dan drie dagen per week bij jou, en vier dagen per week bij je ex-partner. Je voldoet aan de eis dat de dagelijkse opvang en opvoeding van je kind ongeveer gelijk verdeeld is tussen jou en je ex-partner.

Voorbeeld 2 —Ouder A werkt op een boorplatform en doorgaans volgens het schema: vijf weken werken op het platform, vijf weken thuis. Gedurende de weken dat ouder A op het platform werkt, zorgt ouder B voor het kind. In de weken dat ouder A thuis is, zorgt deze ouder voor het kind. Dit schema wordt telkens herhaald.

Beoordeling co-ouderschap voor aanslagen die zijn opgelegd vanaf 13 maart 2020 (aangifte 2019 en 2020)

Je bent co-ouder als het kind in een vast ritme gemiddeld ten minste drie dagen per week bij elke ouder is. Hiervoor kunnen ook dagdelen bij elkaar worden opgeteld. Het gemiddelde aantal dagen mag je ook beoordelen over een periode van langer dan een week.

Voorbeeld —In week 1 woont je kind twee dagen bij jou, en vijf dagen bij je ex-partner. In week 2 woont je kind vier dagen bij jou, en drie dagen bij je ex-partner. Gemiddeld over twee weken woont je kind dan drie dagen per week bij jou, en vier dagen per week bij je ex-partner. Je voldoet aan de eis dat de dagelijkse opvangen opvoeding van je kind ongeveer gelijk verdeeld is tussen jou en je ex-partner.

Meestal gaat het hier om aanslagen over het belastingjaar 2019 of 2020. En deze regeling geldt ook voor aanslagen die nog niet onherroepelijk vaststonden op 13 maart 2020, bijvoorbeeld je aanslag over 2018.

Een aanslag staat onherroepelijk vast als de termijn van 6 weken voor bezwaar, beroep, hoger beroep of cassatie is verstreken.

Beoordeling co-ouderschap voor aanslagen tot 13 maart 2020 die onherroepelijk vaststaan (aangifte 2018 en eerder)

Je was co-ouder als je kind ten minste drie hele dagen per week bij je verbleef en drie hele dagen bij de andere ouder. Met drie hele dagen wordt 3 keer 24 uur per week bedoeld. Je voldeed ook aan deze eis als je kind om de week bij je was en om de week bij de andere ouder.

Je hebt een fiscale partner

Heb je een fiscale partner? Hieronder staat een aantal voorbeelden. Je kunt deze gebruiken om na te gaan of je recht hebt op de inkomensafhankelijke combinatiekorting.

• Minder dan 6 maanden dezelfde fiscale partner

• Meerdere fiscale partners

Je arbeidsinkomen is hoger dan een vastgesteld bedrag

In de volgende tabel kun je zien hoe hoog je arbeidsinkomen moet zijn om recht te hebben op de inkomensafhankelijke combinatiekorting.

Tabel arbeidsinkomen voor inkomensafhankelijke combinatiekorting

Arbeidsinkomen even hoog

Heb je een fiscale partner en is het arbeidsinkomen van jou en je fiscale partner even hoog? Dan krijgt alleen de oudste van jullie beiden de inkomensafhankelijke combinatiekorting.

Hoogte inkomensafhankelijke combinatiekorting

De hoogte van de inkomensafhankelijke combinatiekorting is afhankelijk van de hoogte van je arbeidsinkomen:

Heb je een inkomen boven €5.153 en betaal je geen of weinig belasting over je inkomen? En heb je meer dan zes maanden een fiscale partner die voldoende belasting is verschuldigd? Dan betaalt de Belastingdienst de inkomensafhankelijke combinatiekorting mogelijk (voor een deel) aan jou uit. Als je aangifte doet of een voorlopige aanslag aanvraagt, zie je of je hiervoor in aanmerking komt.

––––––––––––––––––––––––––––––––––––––––

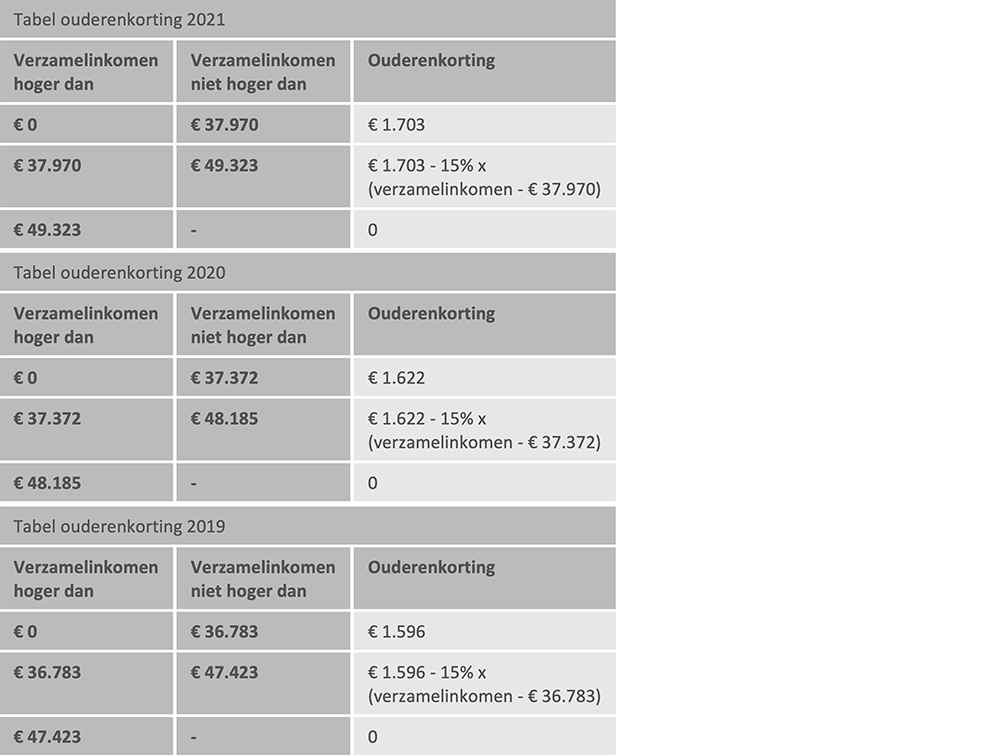

Ging je in 2020 scheiden na AOW-leeftijd? Dan krijg je waarschijnlijk ook recht op

Bereik je in het kalenderjaar de AOW-leeftijd? Dan krijg je de ouderenkorting en misschien ook de alleenstaandeouderenkorting.

Ouderenkorting

Je krijgt de ouderenkorting als je uiterlijk op 31 december van het kalenderjaar de AOW-leeftijd hebt.

Het verzamelinkomen is het totaal van inkomsten en aftrekposten in de drie boxen, zonder verrekenbare verliezen over vorige jaren. Je krijgt de korting automatisch als je aangifte doet.

Alleenstaandeouderenkorting

Je krijgt de alleenstaandeouderenkorting als je:

• het hele kalenderjaar of een deel daarvan een AOW-uitkering voor een alleenstaande krijgt of daar recht op hebt

• in het kalenderjaar geen of een gedeeltelijke AOW-uitkering voor een alleenstaande krijgt, omdat je vóór de AOW-leeftijd in het buitenland woonde of erkend gemoedsbezwaarde bent en daarom geen (volledig) recht op een AOW-uitkering hebt opgebouwd.

De hoogte van de alleenstaandeouderenkorting is:

––––––––––––––––––––––––––––––––––––––––

Vraag toeslagen aan

Controleer of je na vertrek uit de woning in aanmerking komt voor toeslagen.

Het kindgebonden budget ontvang je vaak automatisch van de Belastingdienst, maar ook regelmatig alleen als je hem zelf aanvraagt. Zelfs als je €100.000 verdient en ruim €100.000 spaargeld hebt, kun je als alleenstaande ouder soms nog kindgebonden budget krijgen. Of dat echt zo is, hangt af van hoeveel kinderen je hebt en van hun leeftijd. Controleer als je minderjarige kinderen hebt dus of je er recht op hebt.

Kinderopvangtoeslag, zorgtoeslag en huurtoeslag moet je altijd zelf aanvragen. Maak op basis van je nieuwe financiële situatie een proefberekening voor de toeslagen. Vraag vervolgens de toeslagen waar je recht op hebt aan via Mijn Toeslagen.

Kreeg je al een toeslag? Pas dan je gegevens aan bij vertrek uit de woning of aanvraag van de scheiding. Het is hiervoor ook belangrijk dat je de verhuizing ook aan de gemeente doorgeeft.

Wijzig de voorlopige aanslag

Als je een voorlopige aanslag krijgt, is het slim om die te wijzigen. Om te voorkomen dat je later geld moet bijbetalen (of terugkrijgt). Als je niet werkte en maandelijks de algemene heffingskorting kreeg uitbetaald, is het goed om die stop te zetten om te voorkomen dat je die straks moet terugbetalen.

––––––––––––––––––––––––––––––––––––––––

Denk wel dat er wel algemene raadgevingen zijn, maar dat die per persoon of per gezin verschillen. Wat goed is voor het ene gezin, kan totaal niet van toepassing zijn op een ander gezin. En eerlijk duurt het langst, fouten in belastingaangifte of te veel aangevraagde toeslagen worden vrijwel altijd weer rechtgezet met alle gevolgen van dien.

Veel succes met het invullen van de belastingaangifte. Je kunt natuurlijk ook een afspraak maken op mijnonlinebelastingadviseur.nl, dan kun je samen met een van onze consulenten de aangifte doen.

‘Het is zeker als je eenhuis hebt een aanrader om tijdens de scheiding al een belastingadviseur in de arm te nemen. Laat de aangifte van het scheidingsjaar door een expert invullen om dure fouten te voorkomen’

mijnonlinebelastingadviseur.nl maakt gebruik van cookies

mijnonlinebelastingadviseur.nl gebruikt cookies op haar website om het gebruik te analyseren, gebruiksgemak te verbeteren en voor social media. Meer informatie kunt u vinden in ons privacy- en cookiestatement. U geeft door gebruik te blijven maken van de website of door hieronder op de button ‘akkoord’ te klikken toestemming voor het gebruik van cookies en het verwerken van op deze wijze verkregen persoonsgegevens, zoals in ons privacystatement wordt vermeld.